Bảo hiểm An tâm Viện phí Bảo Việt mở rộng thai sản thời gian chờ 1 năm

Mục lục bài viết

BẢO HIỂM AN TÂM VIỆN PHÍ BẢO VIỆT

Sản phẩm bảo hiểm “An tâm viện phí” là giải pháp tối ưu đáp ứng nhu cầu của khách hàng nhằm giảm nhẹ nỗi lo gánh nặng về tài chính khi không may nằm viện điều trị hoặc phẫu thuật do tai nạn, ốm bệnh, thai sản bao gồm cả ung thư.

Sản phẩm bảo hiểm “ An tâm Viện phí ” có thủ tục chi trả bồi thường đơn thuần, nhanh gọn, quyền lợi và nghĩa vụ bảo hiểm rộng, chi trả trong cả trường hợp Người được bảo hiểm tham gia bảo hiểm y tế Nhà nước hoặc những chương trình bảo hiểm sức khỏe thể chất tại những công ty Bảo hiểm khác .

Sản phẩm bảo hiểm “An tâm viện phí” là dòng sản phẩm dành cho người có thu nhập trung bình. Hiện nay, ở Việt Nam rất nhiều người có thu nhập trung bình, song không tham gia bảo hiểm nên khi gặp rủi ro ốm bệnh, tai nạn phải nằm viện điều trị sẽ rất khó khăn về tài chính. Thấu hiểu được được nhu cầu đó, Bảo Việt cho ra đời sản phẩm bảo hiểm “An tâm Viện phí” để góp phần bảo vệ tài chính cho mọi gia đình.

ĐẶC ĐIỂM NỔI TRỘI

√ Không cần khám sức khỏe thể chất trước khi tham gia, chỉ cần điền thông tin vào Giấy nhu yếu theo mẫu ;

√ Trẻ em được tham gia độc lập ( không cần kèm cha mẹ ) ;

√ Sản phẩm được chi trả độc lập với những mẫu sản phẩm khác ( Được chi trả ngay cả trường hợp Người được bảo hiểm có bảo hiểm y tế Nhà nước, hoặc những mẫu sản phẩm bảo hiểm sức khỏe thể chất khác ) ;

√ Thủ tục giao dịch thanh toán bảo hiểm đơn thuần : Chi trả số tiền bảo hiểm theo ngày nằm viện hoặc phẫu thuật ;

√ Không nhu yếu hóa đơn kinh tế tài chính ;

√ Hỗ trợ ngân sách giáo dục cho con cháu của Người được bảo hiểm ;

√ Phí bảo hiểm rẻ, nhiều quyền hạn, bảo hiểm cả bệnh ung thư, thai sản ;

√ Chương trình bảo hiểm phong phú, linh động ,

√ Tùy theo năng lực kinh tế tài chính, người mua hoàn toàn có thể tự chọn 1 trong 4 chương trình Bạc, Vàng, Bạch Kim, Kim Cương .

√ Thời gian chi trả bồi thường : Trong vòng 15 ngày kể từ ngày nhận được vừa đủ hồ sơ, chứng từ hợp lệ

THÔNG TIN SẢN PHẨM

1. Đối tượng nhận bảo hiểm :

Từ 1 đến 65 tuổi tính từ ngày mở màn hiệu lực hiện hành của bảo hiểm, tối đa đến 70 tuổi nếu tham gia liên tục khi Người được bảo hiểm 65 tuổi hoặc từ trước đó .

2. Đối tượng tham gia bảo hiểm :

Mọi công dân Nước Ta hoặc Người quốc tế cư trú hợp pháp tại Nước Ta tại ngày mở màn hiệu lực thực thi hiện hành bảo hiểm

3. Đối tượng không nhận bảo hiểm :

√ Những người đang bị bệnh ( Hội chứng ) tinh thần, tự kỷ, phong ;

√ Những người bị bệnh ung thư ;

√ Những người bị tàn phế, tàn tật, khuyết tật hoặc thương tật vĩnh viễn từ 50 % trở lên ;

√ Những người đang trong thời ký điều trị bệnh tật, thương tật ;

√ Những người đang trong thời hạn bị tam giam, tạm giữ hoặc tố tụng hình sự ;

√ Những người nghiện rượi, ma túy hoặc chất kích thích khác .

3. Phạm vi địa lý :

Trong chủ quyền lãnh thổ Nước Ta, gồm có trường hợp Người được bảo hiểm bị tai nạn đáng tiếc xảy ra trong chủ quyền lãnh thổ Nước Ta sau đó Người được bảo hiểm điều trị và / hoặc tử trận do hậu quả của tai nạn đáng tiếc này ngoài chủ quyền lãnh thổ Nước Ta .

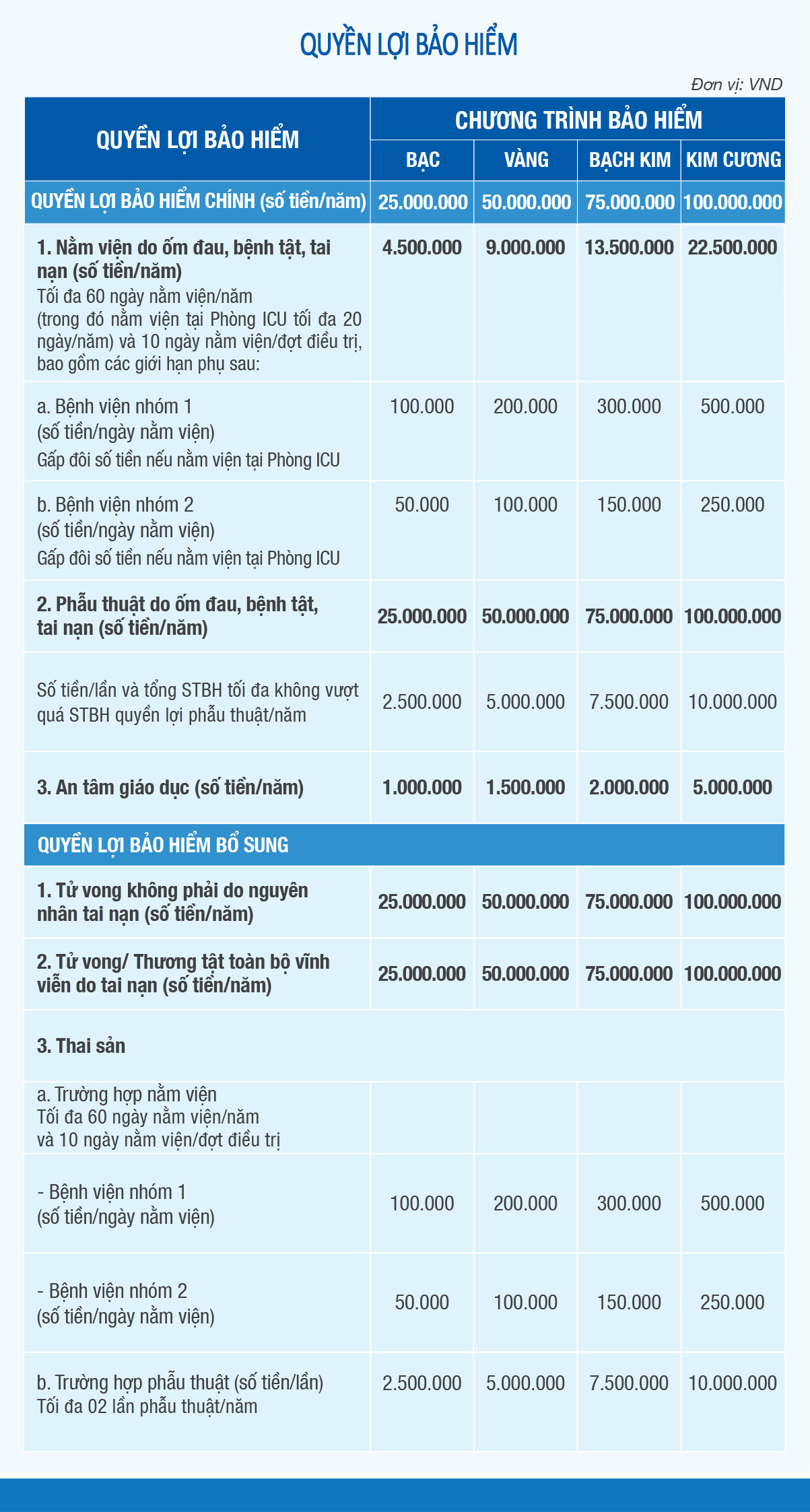

QUYỀN LỢI BẢO HIỂM

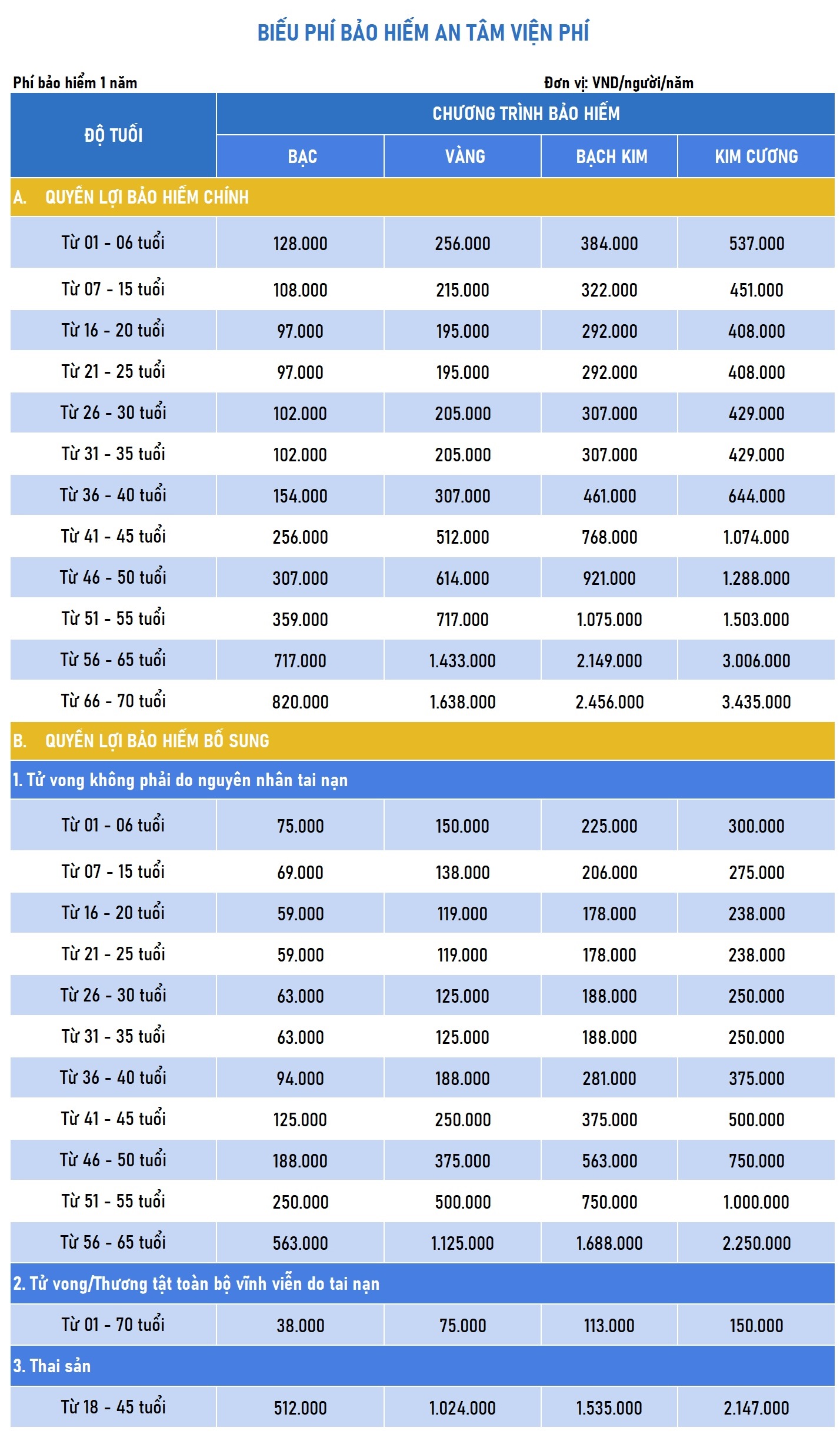

BIỂU PHÍ BẢO HIỂM

Cách tính phí bảo hiểm:

Căn cứ vào năng lực kinh tế tài chính, độ tuổi và chương trình bảo hiểm, người mua lựa chọn 1 chương trình bảo hiểm tương thích

– Ví dụ đơn cử như sau :

Năm nay người mua 24 tuổi, lựa chọn chương trình Bạc gồm Quyền lợi chính + Các quyền hạn bổ trợ : Tử vong không do tai nạn thương tâm, Tử vong do tai nạn thương tâm, thai sản. Phí bảo hiểm được tính như sau :

Phí bảo hiểm = 97.000 đồng + 59.000 đồng + 38.000 đồng + 512.000 = 706.000 đồng / năm ;

MỘT SỐ LƯU Ý KHI THAM GIA BẢO HIỂM AN TÂM VIỆN PHÍ

1 / Phòng chăm nom đặc biệt quan trọng :

Phòng chăm nom đặc biệt quan trọng ( ICU ) còn được gọi là Phòng điều trị tích cực. ICU là từ viết tắt Tiếng Anh của Intensive Care Unit tạm dịch là những đơn vị chức năng hồi sức cấp cứu, chăm nom đặc biệt quan trọng hoặc điều trị tích cực. Nhiệm vụ chính của ICU là cung ứng chăm nom liên tục cho những bệnh nhân nặng đang trong thực trạng bị rình rập đe dọa tính mạng con người. Phòng được trang bị theo tiêu chuẩn quốc tế : riêng không liên quan gì đến nhau, vô trùng, bảo đảm an toàn, tiện lợi cho bệnh nhân được ví như là phao cứu sinh giúp bệnh nhân nhanh phục sinh .

2 / Bệnh viện nhóm 1 : Là bệnh viện thuộc tuyến Trung ương, Tỉnh, Thành phố thường trực Trung ương hoặc tương tự .

3 / Bệnh viện nhóm 2 : Là bệnh viện thuộc tuyến Quận / Huyện / Thị xã, Thành phố thường trực Tỉnh và tương tự ; Các bệnh viện ngoài công lập .

4 / Nằm viện ( điều trị nội trú ) : Là việc Người được bảo hiểm cần nhập viện theo chỉ định của Bác sĩ, phải lưu trú tối thiểu 24 giờ liên tục trong bệnh viện để điều trị thương tật, ốm đau, bệnh tật, thai sản thuộc khoanh vùng phạm vi bảo hiểm .

5 / Ngày nằm viện : Là 1 ngày mà Người được bảo hiểm điều trị nội trú tại Bệnh viện. Đơn vị ngày thao tác sẽ được tính là 24 giờ và theo đơn vị chức năng giường nằm trong giấy ra viện. Trường hợp giờ vào viện và giờ ra viện không được biểu lộ trên giấy ra viện thì số ngày vào viện sẽ được xác lập bằng ngày ra viện trừ ngày vào viện .

6 / Mổ Ruột : Là chiêu thức khoa học để điều trị thương tật, ốm đau, bệnh tật, thai sản thuộc khoanh vùng phạm vi bảo hiểm, được triển khai bởi những phẫu thuật viên có trình độ trình độ, bằng cấp trải qua những ca mổ bằng tay với những dụng cụ y tế hoặc thiết bị y tế tại bệnh viện gồm mổ mở ( mổ phanh ), mổ nội soi, mổ bằng tia laser .

Đơn bảo hiểm này chỉ bảo hiểm cho những ca phẫu thuật nội trú mà bệnh nhân lưu trú trên 24 giờ tại bệnh viện tính từ thời gian nhập viện. Các loại phẫu thuật phải thuộc Danh mục phẫu thuật do Bộ Y Tế Nước Ta lao lý. Các loại thủ pháp không được bảo hiểm theo đơn bảo hiểm này .

Xem thêm: Những bộ Anime chủ đề gia đình hay nhất

7 / Số tiền bảo hiểm ( STBH ) : Là Số tiền hạn mức tối đa được chi trả theo chương trình bảo hiểm .

Ví dụ chương trình Vàng có hạn mức chi trả tối đa cho Quyền lợi chính là 50 triệu đồng. Nói cách khác, Số tiền bảo hiểm ( STBH ) của chương trình Vàng là 50 triệu đồng .

8 / Bệnh đặc biệt quan trọng :

Bệnh đặc biệt quan trọng loại 1 : Là những bệnh U hoặc bướu ( trừ ung thư ), huyết áp ( trừ tăng huyết áp ), viêm màng não, viêm tủy, viêm não tủy, bệnh hoặc hội chứng Parkingson, bệnh Alzheimer hoặc sa sút trí tuệ trầm trọng, hội chứng Apallic hoặc hội chứng mất trí nhớ, bại não, tràn khí màng phổi, tràn dịch màng phổi, suy hô hấp, tai biến mạch máu não ( đột quỵ ), những bệnh mạch máu não khác, xơ vữa động mạch, viêm gan những loại, sơ gan, suy gan, viêm tụy, rối loạn đông máu, suy tủy xương, bệnh Lupus ban đỏ, bệnh Pemphigus .

Bệnh đặc biệt quan trọng loại 2 : Là những bệnh tim hoặc tăng huyết áp, sỏi, suy thận, ung thư, tiểu đường ( đái tháo đường ) .

9 / Bệnh có sẵn :

Là bệnh có từ trước ngày mở màn tham gia bảo hiểm. Cho dù người được bảo hiểm chưa từng điều trị bệnh đó, nhưng quan điểm và bệnh án biểu lộ rằng bệnh đó đã có nguyên căn phát sinh từ trước thời gian tham gia bảo hiểm, thì bệnh đó vẫn được coi là bệnh có sẵn .

10 / Thời gian chờ : Trong chương trình bảo hiểm này, có 1 số ít rủi ro đáng tiếc mà phải qua một khoảng chừng thời hạn nhất định thì bảo hiểm mới có hiệu lực hiện hành và được công ty bảo hiểm chi trả. Khoảng thời hạn này gọi là thời hạn chờ. Nếu những ngân sách điều trị nằm trong khoảng chừng thời hạn phải chờ này thì sẽ không được bảo hiểm chi trả .

Thời gian chờ được tính từ thời gian mở màn tham gia bảo hiểm của năm tiên phong. Đối với hợp đồng tái tục liên tục thì sẽ không bị vận dụng thời hạn chờ .

Những rủi ro đáng tiếc không bị vận dụng thời hạn chờ thì mặc nhiên được bảo hiểm chi trả ngay sau khi người mua tham gia bảo hiểm và đóng phí. VD : Không vận dụng thời hạn chờ so với trường hợp tai nạn thương tâm, ngộ độc thức ăn, đồ uống, hít phải khí độc, khí gas, hơi độc, chất độc ; Do vậy, ngay sau khi người mua tham gia và đóng phí bảo hiểm mà không may gặp phải những rủi ro đáng tiếc trên thì sẽ được bảo hiểm chi trả luôn

Bảo Việt vận dụng thời hạn chờ khác nhau so với từng nhóm rủi ro đáng tiếc như sau :

– 30 ngày so với ốm đau, bệnh tật thường thì ;

– 07 ngày so với bệnh ruột thừa ;

– 90 ngày so với bệnh viêm phế quản, tiểu phế quản, viêm phổi những loại ( chỉ vận dụng cho trẻ nhỏ 06 tuổi trở xuống tại thời gian điều trị ) ;

– 90 ngày so với điều trị biến chứng thai sản ;

– 90 ngày so với tử trận do biến chứng thai sản, sinh con, biến chứng sau sinh ;

– 365 ngày so với điều trị sinh con hoặc biến chứng sau sinh ;

– 365 ngày so với điều trị hoặc tử trận do bệnh đặc biệt quan trọng loại I, bệnh có sẵn như định nghĩa ;

– 635 ngày so với điều trị hoặc tử trận do bệnh đặc biệt quan trọng loại II như định nghĩa .

11 / Thương tật hàng loạt vĩnh viễn

Là thực trạng Người được bảo hiểm bị mất trọn vẹn công dụng và không hề hồi sinh tính năng của :

– Hai tay ; hoặc

– Hai chân ; hoặc

– Hai mắt ; hoặc

– Một tay và một chân ; hoặc

– Một tay và một mắt ; hoặc

– Một chân và một mắt ;

HỒ SƠ YÊU CẦU TRẢ TIỀN BẢO HIỂM

Hồ sơ nhu yếu bảo hiểm gồm có :

1.Giấy yêu cầu trả tiền bảo hiểm theo mẫu của Bảo Việt. Tải file tại đây: Giấy yêu cầu trả tiền bảo hiểm

2. Biên bản tai nạn thương tâm giao thông vận tải của cơ quan công an ( trường hợp tai nạn đáng tiếc giao thông vận tải có công an tham gia ), Bản tường trình tai nạn thương tâm có xác nhận của cơ quan nơi Người được bảo hiểm thao tác ( Nếu là tai nạn đáng tiếc lao động ), hoặc Bản tường trình tai nạn đáng tiếc có xác nhận của cơ quan công an hoặc chính quyền sở tại địa phương nơi Người được bảo hiểm bị tai nạn thương tâm ; Giấy phép lái xe theo qui định trong trường hợp Người được bảo hiểm bị tai nạn thương tâm giao thông vận tải

3. Các chứng từ y tế tương quan đến việc điều trị như Giấy ra viện, Giấy ghi nhận Mổ Ruột, tóm tắt bệnh án hoặc báo cáo giải trình y tế, bảng kê chi tiết cụ thể viện phí, phiếu điều trị, đơn thuốc, tác dụng xét nghiệm, chuẩn đoán hình ảnh, phim chụp …. Tất cả những chứng từ đều phải có chữ ký, đóng dấu của cơ sở y tế

4. Trường hợp thương tật hàng loạt vĩnh viễn : Giấy xác nhận của cơ quan y tế có thẩm quyền về thực trạng thương tật của Người được bảo hiểm .

5. Trường hợp được ủy quyền nhận tiền mặt : Giấy tờ chứng tỏ nhân thân Người nhận tiền ; Giấy ủy quyền hợp pháp

6. Trường hợp tử trận : Giấy chứng tử

- Giấy tờ tương quan đến thừa kế ( trong trường hợp không chỉ định người thụ hưởng )

- Giấy tờ chứng tỏ mối quan hệ của Người nhờ vào với Người được bảo hiểm là bố hoặc mẹ trong trường hợp khiếu nại quyền lợi và nghĩa vụ yên tâm giáo dục

THỦ TỤC TƯ VẤN VÀ MUA BẢO HIỂM

Sau khi khách hàng tìm hiểu về sản phẩm, khách hàng cần tư vấn hoặc làm thủ tục cấp Hợp đồng bảo hiểm, khách hàng cần liên hệ với chúng tôi qua ĐT/Zalo/Viber 093 150 99 55 – 097 453 3319 để được tư vấn hoặc làm thủ tục cấp Hợp đồng bảo hiểm.

GỬI TIN NHẮN

NameHọ và tên

Điện thoại

Nội dung yêu cầu

Xem thêm: Những bộ Anime chủ đề gia đình hay nhất

Source: https://mix166.vn

Category: Gia Đình