Điều Kiện Giao Hàng DDP – Logistics HP Toàn Cầu

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID) – INCOTERMS 2020

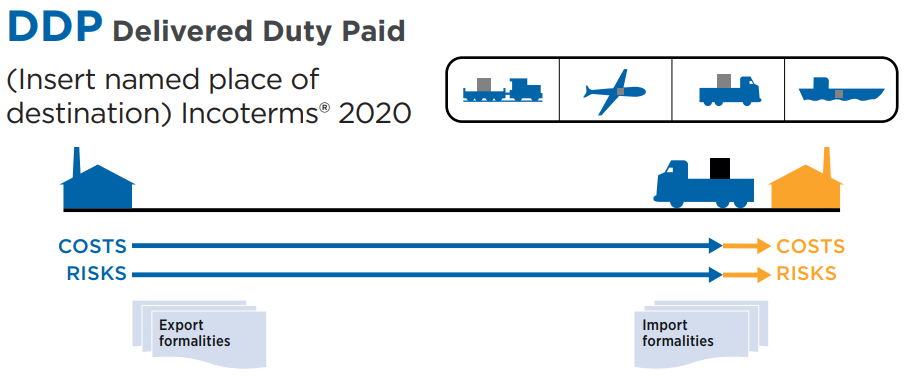

DDP – GIAO HÀNG ĐÃ THÔNG QUAN NHẬP KHẨU

BẢN DỊCH DDP INCOTERMS 2020 ICC

Delivered Duty Paid (nơi đến quy định) Incoterms 2020

HƯỚNG DẪN SỬ DỤNG

- Về phương thức vận tải: Điều kiện này sẽ được sử dụng cho mọi phương thức vận tải và có thể sử dụng khi có nhiều – phương tiện vận tải tham gia.

- Chuyển giao hàng hóa và rủi ro (DDP – Delivered Duty Paid): Giao hàng đã thông quan nhập khẩu có nghĩa là người bán giao hàng khi đã thông quan nhập khẩu cho hàng hỏa, đặt hàng hóa dưới sự định đoạt của người mua trên phương tiện vận tải và sẵn sàng để đỡ tại nơi đến quy định. Người bán chịu mọi rủi ro liên quan để đưa hàng hóa đến nơi quy định.

Các bên nên quy định càng rõ ràng càng tốt về địa điểm vì thứ nhất, rủi ro về mất mát hay hư hỏng hàng hóa chuyển sang cho người mua tại điểm giao hàng, thế nên tốt nhất là hai bên nên quy định càng rõ càng tốt địa điểm giao hàng thuộc nơi giao hàng. Thứ hai, người bán chịu mọi chi phí để đưa hàng đến điểm giao hàng, bao gồm cả thông quan nhập khẩu, tức là đây cũng đồng thời là điểm chuyển giao chi phí từ người bán sang người mua. Cuối cùng, địa điểm này là nơi mà người bán phải ký kết hợp đồng vận tải để đưa được hàng đến đó. Nếu xảy ra vấn đề gì với hàng hóa trước khi hàng tới điểm giao hàng, mọi tôn thất sẽ do người bán chịu. Ví dụ người bán sẽ phải chịu tất cả các loại phí phát sinh mà người vận chuyển thu trong quá trình vận tải. Người bán được khuyên nên ký hợp đồng vận tải đến đúng địa điểm đó.

- Chú ý dành cho người xuất khẩu: Người xuất khẩu sẽ chịu nghĩa vụ ở mức cao nhất khi sử dụng điều kiện DDP trong giao dịch mua bán, không chỉ chịu nghĩa vụ vận chuyển hàng hóa đến địa điểm giao hàng mà người bán còn phải thông quan và nộp thuế nhập khẩu hay thuế VAT và bất kì loại thuế nào khác phải nộp khi làm thủ tục nhập khẩu trừ khi hai bên có quy định khác. Người bán nên chú ý đến mục 5 dưới đây đề cân nhắc xem có sử dụng điều kiện DDP hay không.

- Chi phí dỡ hàng tại nơi đến chỉ định: Nếu trong hợp đồng chuyên chở mà người bán đã ký kết có bao gồm chi phí dỡ hàng tại nơi đến chỉ định thì người bán sẽ phải chi trả cho chi phí này, trừ khi hai bên đã có thỏa thuận trước về việc người bán sẽ được người hoàn trả chi phí này.

- Nghĩa vụ thông quan xuất khẩu/nhập khẩu: Như đã nhắc tới ở mục 3, điều kiện DDP yêu cầu người bán phải thông quan xuất khẩu, nếu cần, cũng đồng thời là phải thông quan nhập khẩu và trả bất kỳ loại phí và thuế nhập khẩu nào để hoàn tất các thủ tục hải quan tại nước nhập khẩu. Nếu người bán cảm thấy khó khăn trong việc tổ chức thông quan nhập khẩu cho lô hàng, và cảm thấy người mua có khả năng và thuận lợi hơn mình trong việc làm thủ tục hải quan nhập khẩu thì người bán nên cân nhắc sử dụng điếu kiện DAP hoặc DPU, theo đó thì người bán vẫn phải đưa hàng hóa đến điểm giao hàng nhưng sẽ không phải làm các thủ tục nhập khẩu.

A. NGHĨA VỤ CỦA NGƯỜI BÁN

A1. Nghĩa vụ chung của người bán

Người bán phải cung cấp hàng hóa và hóa đơn thương mại phù hợp với hợp đồng mua bán và bất kì bằng chứng phù hợp mà có thể được đề cập đến trong hợp đồng.

Bất kỳ chứng từ nào cung cấp bởi người bán đều có thể ở dạng chứng từ giấy truyền thống hoặc ở dạng điện tử nếu được các bên thỏa thuận hoặc tập quán quy định.”

A2. Giao hàng

Người bán phải giao hàng bằng cách đặt hàng đã thông quan nhập khẩu dưới sự định của người mua trên phương tiện vận tải đến và sẵn sàng để dỡ tại địa điểm đến chỉ định (nếu có), tại nơi đến quy định vào ngày hoặc trong thời hạn quy định.

A3. Chuyển giao rủi ro

Người bán chịu mọi rủi ro về tổn thất hay mất mát đối với hàng hóa đến khi hàng hóa được giao theo mục A2, trừ những trường hợp mất mát hay hư hỏng được đề cập ở mục B3.

A4. Vận tải

Người bán phải chịu chi phí ký hợp đồng vận tải để chuyên chở hàng hóa tới nơi đến định hoặc địa điểm chỉ định tại nơi đến quy định. Nếu không thỏa thuận được địa điểm cụ thể hoặc không quyết định được theo tập quán, thì người bán có thể chọn một địa điểm cụ thể tại nơi đến quy định phù hợp nhất với mục đích của mình.

A5. Bảo hiểm

Người bán không có nghĩa vụ với người mua về việc ký kết hợp đồng bảo hiểm.

A6. Chứng từ giao hàng/vận tải

Bằng chi phí của mình người bán phải cung cấp cho người mua chứng từ để người mua có thể nhận được hàng.

A7. Thông quan xuất khẩu/nhập khẩu

Nếu cần, người bán phải làm và chi trả mọi chi phí liên quan đến việc làm thủ tục hải quan xuất khẩu/quá cảnh/nhập khẩu được quy định ở nước xuất khẩu/quá cảnh nhập khẩu, như là:

- Giấy phép xuất khẩu/quá cảnh/nhập khẩu;

- Kiểm tra an ninh với hàng hóa khi xuất khẩu/quá cảnh/nhập khẩu;

- Giám định hàng hóa; và

- Bất kỳ quy định pháp lý nào.

A8. Kiểm tra – Đóng gói, bao bì – Ký mã hiệu

Người bán cần phải trả các chi phí về việc kiểm tra (như kiểm tra chất lượng, cân, đo, đếm) cần thiết để giao hàng theo quy định ở mục A2.

Người bán phải đóng gói hàng hóa và chịu chi phí về việc đó trừ khi thông lệ của ngành hàng quy định cụ thể hàng hóa được gửi đi không cần đóng gói. Người bán phải đóng gói và ký mã hiệu hàng hóa phù hợp với phương thức vận tải, trừ khi hai bên đã đồng ý cụ thể về cách đóng hàng và ký mã hiệu khi hợp đồng được ký kết.

A9. Phân chia chi phí

Người bán phải trả

a) Toàn bộ chi phí liên quan đến hàng hóa và vận chuyển hàng hóa tới khi chúng được giao cho người mua theo mục A2, trừ những khoản do người mua trả theo mục B9;

b) Chi phí dỡ hàng tại điểm giao hàng nên chúng năm trong hợp đồng vận tải của người bán;

c) Chi phí cung cấp bằng chứng cho người mua theo mục A6 rằng hàng hóa đã được giao;

d) Nếu cần, thông quan hải quan, nộp thuế xuất khẩu/quá cảnh/nhập khẩu và bất kì chi phí nào khác có liên quan đến việc làm thủ tục hải quan theo như mục A7; và

e) Trả cho người mua tất cả các chi phí và phụ phí liên quan đến việc hỗ trợ người bán trong việc lấy chứng từ và thông tin cần thiết theo mục B5 và B7.

A10. Thông báo cho người mua

Người bán phải thông báo cho người mua bất kỳ thông tin nào cần thiết để tạo điều kiện cho người mua có thể nhận hàng.

B. NGHĨA VỤ CỦA NGƯỜI MUA

B1. Nghĩa vụ chung của người mua

Người mua phải thanh toán tiền hàng như quy định trong hợp đồng mua bán.

Bất kỳ chứng từ nào cung cấp bởi người mua đều có thể ở dạng chứng từ giấy truyền thống hoặc ở dạng điện tử nếu được các bên thỏa thuận hoặc tập quán quy định.

B2. Nhận hàng

Người mua hàng phải nhận hàng khi hàng đã được giao theo mục A2.

B3. Chuyển giao rủi ro

Người mua hàng phải chịu mọi rủi ro liên quan đến việc mất mát hay hỏng hóc hàng hóa từ thời điểm hàng được giao theo mục A2.

Nếu người mua không thể thực hiện nghĩa vụ của mình theo như mục B7, thì người mua sẽ chịu mọi rủi ro và chi phí liên quan đến việc mất mát hay hư hỏng hàng hóa, với điều kiện là hàng đã được phân biệt rõ ràng là hàng của hợp đồng.

Nếu người mua không kịp thời thông báo cho người bán theo mục B10, thì người mua sẽ chịu mọi rủi ro mất mát hoặc thiệt hại về hàng hóa kể từ ngày quy định hoặc ngày cuối cùng của thời hạn quy định cho việc giao hàng, với điều kiện là hàng đã được phân biệt rõ ràng là hàng của hợp đồng.

B4. Vận tải

Người mua không có nghĩa vụ với người bán về việc lập hợp đồng vận tải.

B5. Bảo hiểm

Người mua không có nghĩa vụ với người bán về việc ký kết hợp đồng bảo hiểm. Tuy nhiên, người mua phải cung cấp cho người bán nếu người bán yêu cầu, bất kỳ thông tin cần thiết nào để người bán có thể mua bảo hiểm.

B6. Bằng chứng của việc giao hàng

Người mua phải chấp nhận chứng từ vận tải được cung cấp theo như mục A6.

B7. Thông quan xuất khẩu/nhập khẩu

Nếu cần, người mua phải hỗ trợ người bán khi người bán yêu cầu, do người bán chịu rủi ro và chi phí, lấy các chứng từ/thông tin liên quan đến việc thông quan xuất khẩu/ quá cảnh/ nhập khẩu, kể cả các thông tin an ninh hay giám định quy định bởi nước xuất khẩu/ quá cảnh/ nhập khẩu như là:

- Giấy phép xuất khẩu/ quá cảnh/ nhập khẩu;

- Kiểm tra an ninh với hàng hóa khi xuất khẩu/quá cảnh nhập khẩu;

- Giám định hàng hóa; và

- Bất kỳ quy định pháp lý nào.

B8. Kiểm tra – Đóng gói, bao bì – Ký mã hiệu

Người mua không có nghĩa vụ gì với người bán.

B9. Phân chia chi phí

Người mua phải:

a) Trả mọi chi phí phát sinh liên quan đến hàng hóa từ thời điểm hàng được giao theo mục A2;

b) Mọi chi phí cần thiết để dỡ hàng hóa xuống tại địa điểm giao hàng, trừ khi chúng nằm trong hợp đồng vận tải mà người bán ký kết, và

c) Hoàn trả bất kỳ chi phí phát sinh nào do người bán trả nếu người mua không thể thực hiện nghĩa vụ của mình theo như mục B7 hoặc không hoàn thành việc thông báo cho người bán theo mục B10, với điều kiện hàng hóa đã được xác định là hàng hóa của hợp đồng.

B10. Thông báo cho người bán

Trong trường hợp người mua có quyền quyết định về thời gian giao hàng và/hoặc địa điểm đến hoặc điểm nhận hàng tại nơi đến đó, người mua phải thông báo cho người bán đầy đủ về việc đó.

BÌNH GIẢI BỔ SUNG

Điều kiện Giao hàng DPU thuộc nhóm D. Nhóm này bao gồm bốn điều kiện:

- DAP: Giao hàng tại nơi đến

- DPU: Giao hàng tại địa điểm dỡ hàng

- DDP: Giao hàng đã thông quan nhập khẩu

Quy tắc nhóm D (DAP, DPU, DDP)

Chữ cái D xuất phát từ “Delivered” thể hiện rằng, người bán hoàn thành nghĩa vụ của mình khi “Đã giao” hàng cho người mua tại nơi đến quy định.

1. Hợp đồng hàng đến

Hợp đồng theo các điều kiện nhóm D là những “Hợp đồng hàng đến” (Arrival contract), người bán phải giao hàng tại nơi đến nên phải chịu rủi ro và chi phí phát sinh liên quan đến hàng hóa cho đến khi hàng được giao cho người mua tại nơi đến. Như vậy, nếu hàng hóa bị mất hoặc hư hỏng sau khi gửi đi, nhưng trước khi đến nơi đến quy định, người bán sẽ bị xem như chưa hoàn thành nghĩa vụ của hợp đồng. Người bán sẽ phải thay thế số hàng bị mất hoặc hư hại hoặc bị phạt hay bồi thường theo thỏa thuận, trừ khi người bán được miễn trách theo điều khoản sự kiện bất khả kháng trong hợp đồng mua bán.

2. Phân biệt các quy tắc nhóm D

Theo nhóm D người bán có nghĩa vụ vận chuyển tới nơi đến, nhưng 3 quy tắc nhóm D được phân biệt trong bảng sau:

Phân biệt các Quy tắc nhóm D

Nghĩa vụ của người bán

Dỡ hàng tại nơi đến

Thông quan nhập khẩu

Tổng thể nghĩa vụ của người bán

DAP

CIP + rủi ro

DPU

X

DAP + Dỡ hàng

DDP

X

DAP + Nhập khẩu

Dựa vào Bảng trên, để lựa chọn quy tắc nào nhóm D. cần xem xét 2 yếu tố:

+ nghĩa vụ dỡ hàng tại nơi đến

+ nghĩa vụ thông quan nhập khẩu.

3. Sự tương phản giữa nhóm DDP và EXW

DDP có thể được xem là hình ảnh phản chiếu của EXW với nghĩa vụ bổ sung cho người bán phải bốc hàng lên phương tiện vận tải đến nhận hàng. Theo đó người bán DDP giao hàng đã thông quan nhập khẩu trên phương tiện vận tải tại nơi đến, còn người bán EXW bốc hàng (người bán chịu rủi ro và chi phí) phải giao hàng chưa thông quan xuất khẩu trên phương tiện vận tải của người mua đến nhận hàng.

4. Xu hướng sử dụng nhóm D

Trên thị trường toàn cầu, sự cạnh tranh giữa các nhà cung cấp ngày càng quyết liệt, do đó các nhà cung cấp có xu hướng sử dụng các quy tắc giành quyền vận tải và bảo hiểm để tăng khả năng cạnh tranh.

Nếu sản phẩm của người bán bị cạnh tranh ở nước người mua, người bán cân phải tăng nghĩa vụ cao hơn so với đối thủ cạnh tranh bằng việc cung cấp các dịch vụ giao nhận, vận chuyển, bảo hiểm, lưu kho, cùng với các dịch vụ lắp đặt, đào tạo, bảo hành, bảo trì, … Người bán sẽ cảm thấy không yên tâm khi hạn chế sự kiểm soát của mình đối với hàng hóa bằng việc giao hàng tại một điểm trước nơi người mua sử dụng sản phẩm, đặc biệt những sản phẩm dễ hư hại. Ví dụ, một nhà sản xuất ô tô đã nói: “Mặc dù tôi không phải chịu rủi ro về những hư hại của những chiếc ô tô theo hợp đồng FOB, nhưng tôi không yên tâm chút nào khi thấy chúng bị hư hỏng vì bị nhồi nhét trong khoang chứa hàng của một con tàu hoàn toàn không phù hợp”.” Đương nhiên, người bán nào cũng muốn tìm kiếm và duy trì quan hệ với khách hàng quen thuộc. Để làm được điều này, người bán phải cung cấp tất cả dịch vụ trong khả năng để tạo lợi ích lớn nhất cho người mua.

Bên cạnh đó, người bán là các hãng xuất khẩu lớn có lượng hàng thường xuyên gửi đến các nơi khác nhau sẽ có lợi thế để đàm phán giá cước và phí bảo hiểm hơn so với người mua nếu đảm nhiệm thu xếp toàn bộ việc vận chuyển và bảo hiểm để giao hàng tại nơi đến.

Ở chiều ngược lại, người mua cũng ngày càng có khuynh hướng muốn nhận được báo giá theo các điều kiện “nơi đến”. Việc bán hàng trong tình hình thị trường có sự cạnh tranh cao giữa những người bán, theo những điều kiện nhóm D hoặc ít ra là những điều kiện nhóm C, sẽ hấp dẫn người mua hơn là bán hàng theo những điều kiện nhóm E hay F.

5. Dỡ hàng tại nơi đến

- Giao hàng LCL

Đối với các container gom hàng (LCL) để giao cho nhiều người nhận hàng, DPU là quy tắc thích hợp nhất vì đây là quy tắc duy nhất giao trách nhiệm dỡ hàng hóa cho người bán. Điều này là do nếu một container có nhiều người nhận hàng, người giao nhận cần chia nhỏ lô hàng để giao hàng cho những người nhận hàng khác nhau. Ngoài ra, nếu hàng hóa là loại cần phải xử lý đặc biệt khi giao hàng, người bán chấp nhận nghĩa vụ đó sẽ chọn quy tắc DPU.

- Phí dỡ hàng tại nơi đến

Phí dỡ hàng theo hợp đồng vận tải mà người bán ký với người chuyên chở có thể được tính hoặc không được tính trong cước phí chuyên chở. Việc phí dỡ hàng đã được tính trong cước phí hay chưa liên quan đến việc lựa chọn DAP, DDP hay DPU. Các bên cần lưu ý lựa chọn quy tắc phù hợp với việc cước phí đã bao gồm phí dỡ hàng hay chưa.

Nếu hợp đồng vận tải dự định cước phí đã bao gồm phí dỡ hàng, DPU sẽ phù hợp, còn nêu cước phí chưa bao gồm phí dỡ hàng, DAP hoặc DDP sẽ phù hợp. Hoặc, trong bất cứ trường hợp nào, các bên có thể sử dụng bất cứ quy tắc nhóm D nào, nhưng cần quy định rõ trong hợp đồng về phí dỡ hàng để tránh mâu thuẫn với quy định trong Incoterms.

Trong vận tải đường biển hoặc đường thủy, nếu người bán dự định vận chuyển hàng theo các tuyến tàu chợ hoặc theo hợp đồng thuê tàu chuyến (C/P) ký kết theo điều kiện tàu chợ (Liner Terms) hoặc Phí dỡ hàng theo điều kiện tàu chợ (Liner Out). Trong những trường hợp này, phí dỡ hàng đã được đưa vào cước phí, mà người bán là người trả cước phí, do đó sử dụng DPU phù hợp hơn DAP hoặc DDP.

Ngược lại, nếu người bán dự định thu xếp việc chuyên chở hàng hóa bằng hợp đồng thuê tàu chuyến (C/P) để chuyên chở hàng theo điều kiện FO, FIO hoặc FIOST, người chuyên chở được miễn phí dỡ hàng tại cảng đến nên người mua phải chịu phí dỡ hàng. Khi đó nên lựa chọn DAP hoặc DDP phù hợp hơn DPU.

Bảng: Các quy tắc nhóm D và phí dỡ hàng được/ không được tính trong cước phí

Phí dỡ hàng

Vận chuyển

Sử dụng điều kiện thương mại

Tính trong cước phí

Tàu chợ

Hợp đồng tàu chuyến Liner term/Liner Out

DPU

DPA/DDP + người bán chịu phí dỡ hàng

Không tính trong cước phí

Hợp đồng tàu chuyến FO/FIO/FIOST

DAP/DDP

DPU + người mua chịu phí dỡ hàng

Tuy nhiên cần lưu ý, khi thay đổi điều kiện như vậy, sẽ dẫn đến sự thay đổi cả về điểm di chuyển rủi ro. Vì vậy, nếu các bên không muốn thay đổi điểm di chuyển rủi ro thì vẫn giữ nguyên điều kiện thương mại, nhưng nên có quy định rõ trong hợp đồng về chi phí dỡ hàng do bên nào chịu.

Khi giao hàng tại một địa điểm nội địa chứ không phải cửa khẩu thông quan như biên giới, cảng hay sân bay, người bán thường sẽ phải chịu thêm chi phí như phí vận chuyển nội địa, bốc dỡ, THC,.. Người bán có thể thỏa thuận với người mua để chia sẻ chi phí hoặc người mua chịu toàn bộ mọi chi phí bằng quy định “người mua trả 50% chi phí vận chuyển nội địa” hay “THC do người mua chịu”.

6. Nơi đến quy định

Người bán theo nhóm D có nghĩa vụ giao hàng cho người mua tại nơi đến quy định. Do đó khi ký hợp đồng vận tải với người chuyên chở, người bán cần quy định thời hạn người chuyên chở phải giao hàng tại nơi đến. Nếu hợp đồng vận tải không quy định thời hạn này, người chuyên chở không chịu trách nhiệm giao hàng trong thời hạn miễn là hành trình chuyên chở trong một thời gian hợp lý với sự mẫn cán của người chuyên chở.

Bên cạnh đó, người bán nhóm D chịu rủi ro về những mất mát hay hư hại của hàng hóa trong quá trình vận chuyển để giao hàng tại nơi đến. Do đó, người mua cần quan tâm đến việc kiểm tra hàng hóa về số lượng và chất lượng tại nơi đến bằng những quy định cụ thể trong hợp đồng.

Các quy tắc nhóm D ghi kèm với nơi đến quy định. Nơi đến có thể là bất cứ nơi tập kết hàng hóa nào như cửa khẩu, biên giới, cảng đến, sân bay đến,… thậm chí là cơ sở của người mua.

- Nơi đến tại biên giới

Nếu nơi đến là cửa khẩu tại biên giới, các thương nhân sử dụng quy tắc DAP (hoặc DAF Incoterms 2000) là thích hợp. Thực chất, các hợp đồng theo các điều kiện D là hợp đồng giao hàng tại nơi đến, nơi giao hàng trong bất cứ trường hợp nào cũng nên là địa điểm ở nước người mua hoặc ít ra ở biên giới giữa nước người bán và nước người mua nếu hai nước có chung đường biên giới. Nếu nước người bán và người mua không có chung đường biên giới, nơi đến nên là địa điểm tại biên giới giữa hai nước quá cảnh hoặc giữa nước quá cảnh với nước người mua, chứ không nên là biên giới giữa nước người bán và nước quá cảnh. Vì nếu như vậy, hàng hóa được xem như giao tại nơi xuất phát ở nước người bán, khi đó sử dụng FCA phù hợp hơn.

- Nơi đến là cảng đến hoặc điểm đến trong nội địa

Đối với hàng nguyên liệu, hàng thường được giao cho người mua tại tàu hoặc trên cầu cảng. Khi đó nơi đến quy định là cảng đến. Hàng được nhận theo cách nào tại các điểm này (bơm hàng, silô, đường sắt nhánh, kho hàng, v..v) phụ thuộc vào loại hàng và điều kiện tại cảng đến.

Hàng thành phẩm sẽ ít khi được giao tại cảng đến mà thường được giao tại điểm nội địa trong nước người mua, trong trường hợp này nên quy định kèm theo các điều kiện nhóm D nơi đến là nơi tập kết hàng hóa hoặc cơ sở của người mua. Khi qui định nơi đến nằm sâu trong nội địa, người bán cũng sẽ tăng được sức cạnh tranh hơn để cung cấp hàng thường xuyên.

- Nơi đến quy định không phải điểm đến cuối cùng

Nếu nơi đến quy định không phải là điểm đến cuối cùng, người mua có thể yêu cầu người bán ký hợp đồng vận tải với rủi ro và chi phí người mua chịu, để tiếp tục chuyên chở hàng hóa tới điểm đến cuối cùng (ví dụ cơ sở của người mua), sau khi hàng đã được chở tới điểm giao hàng tại nơi đến quy định (ví dụ cảng đến). Tuy nhiên, người bán có quyền từ chối ký hợp đồng vận tải cho người mua nhưng phải thông báo ngay lập tức cho người mua về việc này. Do đó, nếu người mua có ý định nhờ người bán ký hợp đồng vận tải như vậy, người mua cần quy định rõ về nghĩa vụ thông báo của người bán khi người bán từ chối giúp đỡ người mua.

Nếu người bán đồng ý hỗ trợ người mua mọi việc cần thiết để đưa hàng đến điểm đến cuối cùng, người bán sẽ lấy chứng từ vận tải (như giấy gửi hàng đường sắt, giấy gửi hàng đường bộ,…) từ người chuyên chở, bao gồm toàn bộ quá trình vận chuyển đến điểm đến cuối cùng. Trong những trường hợp này, người bán đã cung cấp dịch vụ “bổ sung” với rủi ro và chi phí do người mua chịu như giống như trường hợp của nhóm F. Tuy nhiên, người mua vẫn phải chịu rủi ro và chi phí xảy ra sau khi hàng hoá đã đến nơi đến quy định ghi kèm điều kiện nhóm D.

- Nơi đến quy định nằm sau điểm thông quan nhập khẩu trong DAP và DPU

Theo quy tắc DAP và DPU, người mua có nghĩa vụ thông quan nhập khẩu. Nếu nơi đến quy định nằm sau điểm thông quan nhập khẩu mà hàng chưa được thông quan nhập khẩu, điều này có thế gây trở ngại cho người bán khi việc vận chuyển do người bán thu xếp bị ách tắc tại cửa khẩu hải quan nhập khẩu trong khi người bán vẫn còn nghĩa vụ giao hàng đến nơi đến đã thỏa thuận. Để tránh trở ngại này, có thể chọn sử dụng DDP thay cho DAP và DPU. Hoặc, nếu vẫn sử dụng DAP và DPU, người bán cần phải cá biệt hóa hàng hóa để chuyển rủi ro về hàng hóa sang cho người mua theo quy định trong quy tắc DAP và DPU.

7. Thưởng phạt dỡ hàng và thời gian hàng đến (ETA) trong DAP, DDP

Theo quy tắc DAP, DDP, người mua có nghĩa vụ dỡ hàng nên việc dỡ hàng kịp thời tại nơi đến là rất cần thiết. Nếu hàng không được dỡ tử phương tiện vận tải và đưa ra khỏi nơi dỡ hàng kịp thời, người bán sẽ phải trả cho người chuyên chở tiền phạt dỡ hàng chậm theo hợp đồng vận tải và người bán sẽ đòi người mua hoàn trả cho người bán khoản tiến phạt này. Ngoài ra, người mua có thể phải trả thêm cho các công ty giao nhận kho vận các chi phí lưu kho, lưu container.

Để khuyến khích và ràng buộc người mua dỡ hàng kịp thời, người bán cần quy định trong hợp đồng mua bán mức thưởng phạt dỡ hàng. Nếu dỡ hàng nhanh, người mua sẽ được khoản tiền thưởng cho thời gian tiết kiệm, ngược lại, nếu dỡ hàng chậm người mua sẽ bị phạt cho thời gian kéo dài. Người bán cũng cần quy định trong hợp đồng vận tải thống nhất với hợp đồng mua bán về thời gian hoặc tốc độ dỡ hàng và mức thưởng phạt dỡ hàng.

Người mua cần biết thời gian phương tiện vận tải chở hàng đến nơi đến để có thể tiến hành dỡ hàng kịp thời. Vì vậy, người mua cần quy định trong hợp đồng mua bán nghĩa vụ của người bán phải thông báo cho người mua thời gian phương tiện vận tải dự kiến chở hàng đến (ETA).

8. Rủi ro trong chặng chuyên chở nội địa

Hành trình của hàng hóa bao gồm chặng chuyên chở quốc tế tới điểm tập kết tại cửa khẩu thông quan (cảng, sân bay, ga, đường sắt,…) ở nước người mua và chặng chuyên chở nội địa từ đó tới nơi đến cuối cùng trong nội địa. Khi người bán nhận thấy rủi ro trong chặng chuyên chở nội địa cao và khó kiểm soát, có thể thay đổi nơi đến quy định trong nội địa thành của khâu thông quan ở nước người mua. Đặc biệt đối với những hàng hóa siêu trường- siêu trọng, việc vận chuyển nội địa gặp rất nhiều trở ngại. Nếu người bán nhận thấy không thể thu xếp vận chuyển nội địa ở nước người mua, người bán nên sử dụng điều kiện nhóm D ghi kèm với địa điểm tại cửa khẩu để tránh rủi ro trong chặng chuyên chở nội địa.

9. Người mua không nhận hàng

Thông thường, người chuyên chở và người bán hỗ trợ người mua để có thể nhận hàng kịp thời bằng việc gửi thông báo cho người mua hoặc đại lý của người mua về thời gian và phương tiện vận tải đến nơi giao hàng. Nếu người mua không nhận hàng kịp thời, người bán là người ký hợp đồng vận tải với người chuyên chở, phải chịu trách nhiệm bồi thường cho người chuyên chở bất kỳ chi phí nào phát sinh do việc chậm trễ nhận hàng (ví dụ chi phí lưu kho bãi hàng hóa cho người nhận hàng). Nhưng giữa người bán và người mua, các chi phí phát sinh này người mua phải chịu theo quy định về phân chia chi phí của Incoterms.”

10. Thông quan nhập khẩu

Duy nhất quy tắc DDP đòi hỏi người bán phải thông quan nhập khẩu và chịu mọi thứ thuế, các loại phí liên quan nhập khẩu. Người bán không nên sử dụng điều kiện DDP nếu người bán không có khả năng trực tiếp hay gián tiếp thực hiện được các thủ tục cần thiết để nhập khẩu cũng như không muốn trả bất cứ loại thuế và phí nào liên quan đến nhập khẩu. Trong những tình huống như vậy nên sử dụng điều kiện DAP hoặc DPU.

Trước khi quyết định bán theo điều kiện DDP, người bán cần tìm hiểu nước người mua có những quy định cản trở bên nước ngoài (bên không cư trú) trong việc thông quan nhập khẩu hay không. Nếu có những quy định như vậy, người bán có thể phải sử dụng người giao nhận, môi giới hải quan ở nước người mua làm thủ tục thông quan nhập khẩu để tránh những cản trở đó.

Bên cạnh đó, người bán cũng cần tìm hiểu các loại thuế và phí liên quan đến nhập khẩu ở nước người mua. Lưu ý rằng thuế VAT ở các nước rất khác nhau với những mặt hàng khác nhau. Có những nước, thuế VAT có thể lên tới 80% trị giá hàng nhập khẩu. Cũng có những nước có quy định các loại thuế và phí liên quan đến nhập khẩu phải do bên trong nước đó (bên cư trú) thanh toán và sẽ được khấu trừ vào chi phí hoặc được hưởng ưu đãi khi nộp các loại thuế khác.

Trong những trường hợp như vậy, các bên nên quy định rằng trong hợp đồng mua bán những loại thuế hay chi phí nào người bán DDP được miễn. Ví dụ, bằng cách sử dụng cụm từ “DDP thuế giá trị gia tăng chưa trả” (DDP VAT unpaid).

Cần lưu ý rằng “phí” mà người bán DDP phải trả chỉ liên quan đến các phí cần thiết cho việc nhập khẩu và do đó phải được thanh toán theo các quy định nhập khẩu đang áp dụng. Các “phí” này không bao gồm các khoản phụ phí do Iưu kho hoặc dịch vụ từ các bên cung cấp khác liên quan đến nhập khẩu.

Nếu không có quy định gì khác trong hợp đồng, trách nhiệm làm thủ tục thông quan nhập khẩu với trách nhiệm trả thuế và phí liên quan đến nhập khẩu thuộc về bên có nghĩa vụ thông quan nhập khẩu. Tuy nhiên, để phù hợp với thỏa thuận của các bên, trách nhiệm và chi phí nhập khẩu có thể được tách riêng cho các bên bằng những quy định bổ sung trong hợp đồng.

Bảng: Trách nhiệm và chi phí nhập khẩu theo nhóm D

Quy định trong hợp đồng

Thủ tục nhập khẩu

Chi phí nhập khẩu

DDP not cleared for import

Mgười mua

Người bán

DAP/DPU cleared for import

Người bán

Mgười mua

11. Người bán tự bảo vệ bằng sự kiện bất khả kháng

Người bán theo các quy tắc nhóm D có nghĩa vụ cao nhất vì phải chịu mọi rủi ro và chi phí để giao hàng tại nước người mua. Do nơi giao hàng nằm ngoài tầm kiểm soát của người bán, người bán nên quy định trong hợp đồng những rủi ro không lường trước và cũng không thể khắc phục có thể xảy ra trước khi giao hàng là sự kiện bất khả kháng. Ví dụ như cướp biển, chiến tranh, đình công,. thậm chí lệnh cấm nhập khẩu của chính quyền (nếu bán DDP). Nếu không có những quy định như vậy, người bán vẫn phải có nghĩa vụ cung cấp hàng thay thế cho số hàng bị mất hay bị hư hỏng hoặc phải bồi thường thiệt hại cho người mua do giao hàng chậm hoặc không giao hàng theo đúng quy định của hợp đồng.

Kết luận với nhóm D

– Người bán nên sử dụng quy tắc nhóm D, nếu có thể, để tạo lợi thế với các đối thủ cạnh tranh.

– Lựa chọn quy tắc nào trong nhóm D cần cân nhắc đến nghĩa vụ dỡ hàng và thông quan nhập khẩu.

– Người bán không nên sử dụng DPU nếu thấy người chuyên chở mà mình ký hợp đồng không có khả năng thu xếp việc dỡ hàng.

– Người bán không nên sử dụng DDP nếu thấy khó khăn trong thông quan nhập khẩu.

Tài liệu tham khảo và dẫn chiếu trong bài viết:

- Giáo trình Quản trị tác nghiệp thương mại quốc tế – Học viện Tài chính

- Giáo trình nghiệp vụ ngoại thương – Đại học Kinh tế Quốc dân

- Giáo trình thanh toán quốc tế – Đại học Ngoại thương

- Incoterms 2020 – Giải thích và hướng dẫn sử dụng – Trung tâm trọng tài quốc tế Việt Nam

- Những điều cần biết về Incoterms 2020 trong hoạt động ngoại thương tại Việt nam – Trường đại học Ngoại thương

- Các văn bản pháp quy về thủ tục hải quan hiện hành

Bài viết cùng chuyên mục:

Có thể bạn quan tâm:

Công ty TNHH HP Toàn Cầu

Nhà cung cấp dịch vụ vận chuyển quốc tế, thủ tục hải quan và giấy phép xuất nhập khẩu

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường La Khê – Quận Hà Đông – Hà Nội

Hotline: 08 8611 5726 hoặc Điện thoại: 024 73008608

Email: [email protected]