BÀI TẬP VỀ ĐIỂM HÒA VỐN

Mục lục bài viết

Mô tả

Điểm hòa vốn là gì ?

Điểm hòa vốn là điểm cho biết tại thời điểm nào đó thì một khoản đầu tư sẽ bắt đầu đem lại lợi nhuận dương. Nó có thể được thể hiện bằng hình vẽ hoặc bằng một phép tính đơn giản. Sự phân tích điểm hòa vốn giúp xác định quy mô sản xuất với một mức giá bán nhất định đủ để trang trải tất cả các chi phí đã phát sinh.

Nói cách khác, điểm hòa vốn là mức hoạt động giải trí mà lệch giá của doanh nghiệp bằng ngân sách hay doanh thu bằng “ 0 ” .

Sự nghiên cứu và phân tích điểm hòa vốn là trường hợp đặc biệt quan trọng của nghiên cứu và phân tích CPV doanh thu bằng 0 hoặc những điểm bằng nhau. Hoặc điểm hòa vốn là khi lệch giá bằng với ngân sách

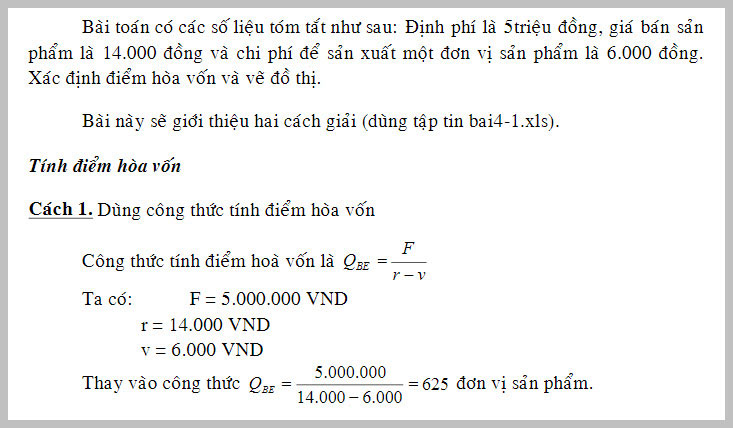

Điểm hòa vốn được tính bằng công thức sau: BEP = TFC / ( SUP- VCUP)

Trong đó :

BEP: là điểm hòa vốn ( số lượng sản phẩm)

TFC: tổng chi phí cố định.

VCUP: chi phí biến đổi bình quân.

SUP: lợi nhuận của mỗi sản phẩm.

Các cách xác lập điểm hòa vốn là gì ? Sử dụng như thế nào ?

Có 3 cách để tất cả chúng ta xác lập được điểm hòa vốn. Dưới đây là 3 công thức tính điểm hòa vốn của dự án Bất Động Sản cũng như cách tính điểm hòa vốn đơn thuần và đúng chuẩn nhất .

Phương pháp phương trình

Phương pháp phương trình là dựa vào biểu thức để biểu lộ mối quan hệ CVP. Chúng ta có công thức như sau :

Lợi nhuận – (Doanh thu – Biến phí) – Định phí

Hoặc hoàn toàn có thể biến hóa bằng :

Doanh thu – Biến phí + Định phí + Lợi nhuận ( công thức 1)

Như tất cả chúng ta thấy, khi hòa vốn thì doanh thu luôn bằng 0. Vì thế tất cả chúng ta hoàn toàn có thể biến hóa công thức trên thành như sau

Doanh thu – Biến phí + Định phí ( công thức 2)

Như vậy ta có được công thức 2 gọi là biểu thức hòa vốn .

Từ công thức 2 tất cả chúng ta còn hoàn toàn có thể tính được số lượng loại sản phẩm tiêu thụ để hoàn toàn có thể hòa vốn. Cũng như thuận tiện tính ra được lệch giá hòa vốn .

Định phí

Số lượng sản phẩm tiêu thụ hòa vốn = ———————————————

Đơn giá bán – Biến phí đơn vị

Bạn đang đọc: BÀI TẬP VỀ ĐIỂM HÒA VỐN

Doanh thu hòa vốn = Đơn giá bán x Số lượng sản phẩm tiêu thụ hòa vốn

Phương pháp số dư đảm phí

Phương pháp số dư đảm phí là vận dụng những thuật ngữ về số dư đảm phí để xác lập được số lượng loại sản phẩm tiêu thụ hòa vốn cũng như lệch giá hòa vốn. Cùng tìm hiểu và khám phá cách tính đơn thuần này nhé .

Số dư đảm phí – Định phí = Lợi nhuận ( công thức 3)

Như công thức 3 ở trên, nếu ở điểm hòa vốn thì doanh thu sẽ bằng 0. Thì công thức trên sẽ đổi lại thành như sau :

Số dư đảm phí – Định phí = 0 hay Số dư đảm phí = Định phí (công thức 4)

Từ biểu thức trên ta hoàn toàn có thể tính được số lượng loại sản phẩm tiêu thụ hòa vốn .

Định phí

Số lượng sản phẩm tiêu thụ hòa vốn = ——————————————————————

Đơn giá bán – Biến phí đơn vị

Cách tính lệch giá hòa vốn

Định phí

Doanh thu hòa vốn = ————————————

Tỷ lệ số dư đảm phí

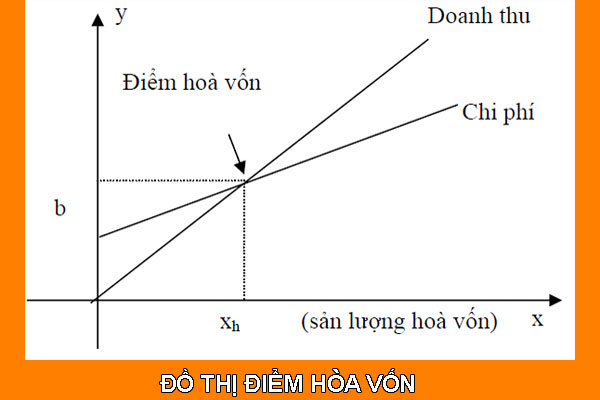

Phương pháp đồ thị

Ngoài những công thức như ở trên, tất cả chúng ta còn hoàn toàn có thể xác lập điểm hòa vốn qua đồ thị. Như định nghĩa, tại điểm hòa vốn thì lệch giá bằng ngân sách và doanh thu bằng 0. Chính thế cho nên, giao điểm của lệch giá và ngân sách chính là điểm hòa vốn .

Ví dụ đồ thị về điểm hòa vốn

Đồ thị điểm hòa vốn

Đồ thị điểm hòa vốn

Ví Dụ: Cách tính điểm hòa vốn cho doanh nghiệp nhiều sản phẩm

Các khái niệm về ngân sách

Ngân sách chi tiêu cố định và thắt chặt

Chi tiêu này luôn phát sinh khi bạn quyết định hành động khởi đầu một hoạt động giải trí kinh tế tài chính và nó có tương quan trực tiếp đến trình độ sản xuất chứ không phải là sản lượng. Ngân sách chi tiêu cố định và thắt chặt gồm có nhưng không số lượng giới hạn : khấu hao gia tài, ngân sách lãi vay, thuế và những ngân sách chung gồm có ch phí lao động, ngân sách nguồn năng lượng, ngân sách khấu hao .

Ví dụ :

Một công ty may mặc sử dụng 100 công nhân. Trong khi đó cơ sở sản xuất phải mất hết một khoản lớn cho những ngân sách cố định và thắt chặt. Đây là những khoản ngân sách không đổi hàng tháng và chỉ hoàn toàn có thể biến hóa sau một năm. Điều đó hoàn toàn có thể là tiền lương, những hóa đơn hàng tháng và những ngân sách khấu hao gia tài lưu động gồm có những máy móc và gia tài cố định và thắt chặt như xưởng may .

Ngân sách chi tiêu biến hóa

Ngân sách chi tiêu biến hóa là loại ngân sách được biến hóa tương quan trực tiếp đến sản lượng. Đó chính là những ngân sách bán hàng, chi phí sản xuất, ngân sách nguyên vật liệu và những ngân sách có tương quan trực tiếp đến việc sản xuất sản phẩm & hàng hóa hoặc là một khoản vốn đã góp vốn đầu tư .

Ví dụ :

Đối với xưởng may như ví dụ trên, ngân sách đổi khác sẽ hầu hết là những ngân sách cho nguyên vật liệu, phụ liệu, những bán hành phẩm như vải, kim chỉ .. Nếu họ sản xuất được 500 bộ quần áo hàng tháng thì ngân sách này sẽ ít hơn so với lúc họ sản xuất 700 bộ quần áo trong một thời gian khác. Đó chính là ngân sách biến hóa hàng tháng .

Công cụ kinh tế tài chính

Phân tích điểm hòa vốn là một công cụ có ích để quyết định hành động xem một đơn vị chức năng kinh doanh thương mại có nên không việc sản xuất và bán một loại sản phẩm .

Bạn hoàn toàn có thể tính điểm hòa vốn BEP ( còn được gọi là điểm then chốt Critical point ). Đây chính là điểm mà những tổng doanh thu sẽ bằng tổng những ngân sách. Trong trường hợp đó, những doanh nghiệp sẽ hòa vốn, cả những ngân sách cố định và thắt chặt và ngân sách biến hóa đều được tịch thu. Nếu lệch giá thấp hơn tổng ngân sách sẽ lỗ vốn. Tất cả những điểm nằm trên điểm then chốt này hoàn toàn có thể được gọi là doanh thu .

Phân tích điểm hòa vốn là một công cụ hữu dụng để quyết định hành động xem một công ty có nên hay không việc khởi đầu sản xuất và bán một mẫu sản phẩm .

Một số bài tập về điểm hòa vốn

Bài tập 1:

Xác định giá bán hòa vốn cho những mức sản lượng ( Khung giá bán )

Công thức tính Giá bán hòa vốn : g = F / Q. + v

Trong đó : F = 30 triệu ; V = 15.000

Sản lượng bán ( Q. ) | 3,000 | 4,000 | 5,000 | 6,000 |

|---|---|---|---|---|

Giá bán hòa vốn | 25,000 | 22,500 | 21,000 | 20,000 |

Như vậy, nếu doanh nghiệp vận dụng chủ trương giá bán 20.000 thì doanh nghiệp sẽ bị lỗ nếu bán ở

mức sản lượng dưới 6.000 mẫu sản phẩm

Bài tập 2:

Bài tập điểm hòa vốn

Bài tập điểm hòa vốn

Tham khảo: Hướng dẫn cách tính điểm hòa vốn đơn giản trên Excel!

Kết luận

Trên đây là những thông tin thiết yếu tương quan đến điểm hòa vốn. Qua bài viết này mong rằng những bạn tổng kết được kiến thức và kỹ năng về điểm hòa vốn là gì. Cũng như thành thạo cách tính điểm hòa vốn theo những chiêu thức khác nhau .

Thêm vào đó, bạn có thể tính điểm hòa vốn (BEP), còn được gọi là điểm then chốt (critical point). Đây là điểm mà tổng doanh thu sẽ bằng tổng chi phí. Trong trường hợp đó, doanh nghiệp sẽ hòa vốn và cả chi phí cố định và chi phí biến đổi đều được thu hồi. Doanh thu thấp hơn tổng chi phí sẽ là lỗ vốn. Tất cả những điểm nằm bên trên điểm then chốt này thì có thể được ghi nhận là lợi nhuận.

Source: https://mix166.vn

Category: Hỏi Đáp