Định giá cổ phiếu VNM (Vinamilk): BSC khuyến nghị THEO DÕI, giá mục tiêu 87.000 đồng/cp

Công ty Cổ phần Sữa Việt Nam (Vinamilk; mã chứng khoán VNM)

DỰ BÁO KQKD

BSC kì vọng DTT và LNTT của VNM năm 2022 lần lượt đạt 60,727 tỷ đồng (-0.3%YoY) và 8,836 tỷ đồng (-16%YoY), tương đương EPS = 3,765 đồng và PE FW=20.6 lần

Kỳ vọng năm 2023: DTT và LNTT ước tính lần lượt đạt 61,883 tỷ đồng (+1.9%YoY) và 10,354 tỷ đồng (+17.8%YoY), tương đương EPS FW 2023= 4,411 đồng, P/E FW= 17.6 lần.

Động lực tăng trưởng lợi nhuận chủ yếu đến từ biên lợi nhuận gộp cải thiện từ 40.6% (2022E) lên 43.6%(2023F) nhờ mức nền tăng giá sữa từ Q2/2022 và kì vọng giá nguyên liệu suy giảm trong 2023.

LUẬN ĐIỂM ĐẦU TƯ

Sức mạnh từ nội tại doanh nghiệp đầu ngành sữa (~60% thị phần) – sở hữu tổng đàn dẫn đầu cả nước giúp VNM đảm bảo hoạt động sản xuất kinh doanh ổn định và năng lực tài chính lành mạnh.

Biên lợi nhuận gộp năm 2023 được hỗ trợ 2.9 điểm phần trăm so với cùng kì 2022 nhờ (1) Mức tăng giá bán từ 1%-2% so với cùng kì và (2) giá nguyên vật liệu có dấu hiệu hạ nhiệt về mức đầu năm 2021.

RỦI RO: Biến động giá nguyên vật liệu ảnh hưởng đến biên lợi nhuận; Mất thị phần do đối mặt với cạnh tranh gay gắt với các đối thủ trong ngành.

Cập nhật ngày 3/3/2022: VCBS khuyến nghị NẮM GIỮ cổ phiếu VNM (Vinamilk), giá mục tiêu 90.000 đồng/cp

KQKD 2021: Theo KQKD chưa kiểm toán năm 2021 của VNM như sau: DTT đạt 60.919,2 tỷ đồng (+2,2% yoy, hoàn thành 98% KH năm), cao hơn 1,8% so với dự báo và LNST CT mẹ đạt 10.532,5 tỷ đồng tương ứng với mức dự phóng của chúng tôi (-5,1% yoy, hoàn thành 94% KH năm). DT từ nước ngoài phục hồi tốt hơn so với nội địa. Biên lợi nhuận gộp giảm 3,3 điểm phần trăm do chịu áp lực từ giá nguyên vật liệu đầu vào tăng cao. Giá sữa bột và giá đường đã tăng ~ 35% yoy.

Dự phóng: Cho năm 2022 chúng tôi dự phóng DTT tăng trưởng 2,5% đạt 62.442 tỷ đồng và LNST CĐ mẹ đạt 11.065 tỷ đồng (+5,1% yoy). Trong giai đoạn 2-3 năm tới VNM không còn nhiều dư địa tăng trưởng, mặc dù VNM đã tích cực mở rộng thị trường xuất khẩu sang các nước trong khu vực. Chiến lược mới như mở rộng sang các mảng khác như thịt bò kỳ vọng đến năm 2023-2024 mới có thể đóng góp nhiều cho KQKD của doanh nghiệp.

Rủi ro: nguyên vật liệu đầu vào tăng cao (+35-40% yoy). Giá sữa bột nguyên liệu đầu vào là sữa nguyên kem (WMP) và sữa tách béo (SMP) vẫn trong xu hướng tăng. Giá đường cũng trong xu hướng tăng mạnh do Việt Nam áp Thuế CBPG đối với đường có nguồn gốc từ Thái Lan.

Khuyến nghị: Công ty Chứng khoán VCBS khuyến nghị NẮM GIỮ cho VNM với giá mục tiêu 90.000 đồng/cổ phiếu, tương đương PE mục tiêu là 17.x.

Cập nhật ngày 14/5/2021: Giá nguyên liệu gây sức ép lên biên lợi nhuận, khuyến nghị TÍCH LŨY

Công ty Chứng khoán Rồng Việt thận trọng cho rằng KQKD của VNM sẽ đạt mức tăng trưởng thấp ở mức một con số về cả doanh thu và LNST trong năm 2021, chủ yếu do (1) nhu cầu tiêu thụ các sản phẩm sữa suy yếu trong bối cảnh dịch Covid-19 bùng nổ trở lại tại Việt Nam và (2) tác động tiêu cực khó tránh khỏi của sự gia tang giá nguyên vật liệu lên tỷ suất lợi nhuận của công ty.

Thận trọng về triển vọng tăng trưởng giá trong năm 2021 trong bối cảnh công ty thiếu câu chuyện đầu tư mới và những lo ngại về giai đoạn bão hòa của thị trường sữa Việt Nam sẽ đến sớm hơn kỳ vọng. Công ty Chứng khoán Rồng Việt khuyến nghị TÍCH LŨY cho cổ phiếu VNM

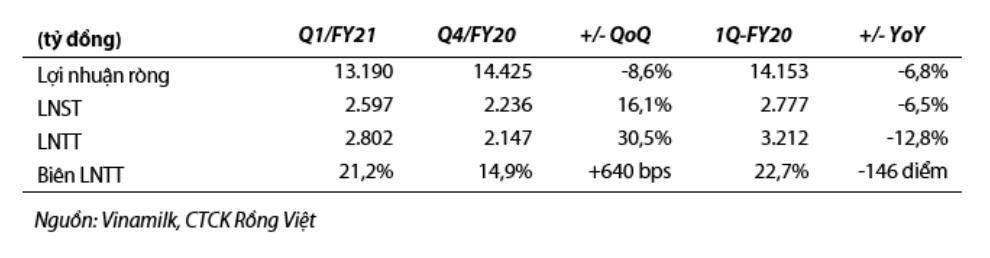

Lợi nhuận sau thuế Q1/FY21 giảm 6,5% YoY

Trong Q1/FY21, Vinamilk đạt 13.190 tỷ đồng (572 triệu USD) doanh thu (-6,8% YoY), chủ yếu do sụt giảm doanh thu 9,4% YoY ở thị trường nội địa (chỉ khoảng 9.884 tỷ đồng). Chúng tôi cho rằng doanh thu nội địa giảm sút xuất phát từ ảnh hưởng của Covid-19 vào tháng 2/2021, dẫn đến sự suy yếu của chi tiêu bán lẻ và nhu cầu sữa của Việt Nam. Theo Nielsen, giá trị sữa Việt Nam giảm 7,0% YoY và giá trị bán lẻ ngành hàng tiêu dùng nhanh của Việt Nam giảm 4,0% YoY trong Q1/FY21. Theo quan điểm của chúng tôi, làn sóng thứ ba của Covid-19 có tác động nghiêm trọng hơn lên thị trường nội địa trong Q1/FY21, do (1) chính sách giãn cách xã hội sớm vào tháng 2/2021 so với việc áp đặt giãn cách muộn hơn vào quý 1 năm 2020 (bắt đầu từ cuối tháng 3 năm 2020) và (2) sự phản ánh rõ ràng hơn của suy yếu sức mua của người tiêu dung đến từ tác động tiêu cực bị dồn nén từ hai đợt Covid-19 xảy ra vào năm ngoái.

Trong Q1/FY21, công ty ghi nhận LNST đạt khoảng 2.597 tỷ đồng (~113 triệu USD) (-6,5% YoY). LNST giảm phần lớn là do tỷ suất lợi nhuận gộp giảm (-300 điểm YoY) trong Q1/FY21 do giá nguyên vật liệu tăng. Theo Global Dairy Trade, giá sữa bột nguyên kem (giá WMP) và giá sữa bột tách béo (giá SMP) lần lượt tăng 22,4% YoY và 16,2% YoY trong Q1/FY21. Đáng chú ý, tỷ lệ chi phí bán hàng & quản lý giảm 160 điểm so với cùng kỳ năm trước trong Q1/2021. Sự suy giảm tỷ lệ chi phí bán hàng & quản lý đã bù đắp sự thu hẹp của tỷ suất lợi nhuận gộp, và góp phần đáng kể trong việc bình ổn tỷ suất lợi nhuận ròng của Vinamilk (ổn định ở mức 19,7% trong Q1/FY21).

Thị trường xuất khẩu kỳ vọng tiếp tục tăng trưởng tốt hơn thị trường nội địa

Chúng tôi kỳ vọng doanh thu xuất khẩu sẽ phục hồi từ Q2/2021, hỗ trợ bởi việc mở cửa trường học tại Mỹ nhờ vào sự hiệu quả của Chương Trình Tiêm chủng COVID-19 Cộng đồng. Trường học là kênh đóng góp doanh thu lớn nhất của Vinamilk tại Mỹ, chiếm khoảng 90% tổng doanh thu xuất khẩu sang thị trường này. Chúng tôi ước tính doanh thu xuất khẩu của công ty sang Mỹ có thể tăng 12% YoY trong quý 2 năm 2021 khi các trường học dần được mở cửa theo tiến độ tiêm chủng cộng đồng. Trong khi đó, xuất khẩu sang Iraq và Campuchia sẽ duy trì mức tăng trưởng doanh thu dương khi mức độ ảnh hưởng bởi đại dịch sẽ thấp hơn thị trường Mỹ. Kể từ năm 2018, doanh thu xuất khẩu đã đóng góp hàng năm khoảng 15% tổng doanh thu của Vinamilk.

Trái ngược với thị trường xuất khẩu, nhu cầu trong nước sụt giảm trong Q1/FY21. Do tác động tiêu cực của Covid-19 sẽ kéo dài trong nửa đầu năm 2021, chúng tôi thận trọng về khả năng phục hồi doanh thu nội địa của Vinamilk. Do đó, chúng tôi lo ngại rằng tăng trưởng doanh thu nội địa của công ty sẽ vẫn ở mức âm một con số trong 6 tháng đầu năm tài chính 2021. Tuy nhiên, chúng tôi kỳ vọng xu hướng phục hồi sẽ rõ ràng hơn trong nửa cuối năm 2021.

Nguyên liệu tăng giá gây áp lực lên biên lợi nhuận

Trong năm tài chính 2021, uớc tính giá WMP trung bình có thể tăng 34.0% so với cùng kỳ năm ngoái, thiết lập một mặt bằng giá cao hơn đáng kể so với năm 2020, chủ yếu là do (1) nhu cầu sữa phục hồi mạnh mẽ hơn trên toàn thế giới nhờ vào sự hồi phục kinh tế và (2) nhập khẩu sữa nguyên liệu của Trung Quốc gia tăng mạnh xuất phát từ quá trình cơ cấu lại chuỗi cung ứng nội địa. Hơn nữa, giá sữa WMP có thể được thúc đẩy bởi sự gián đoạn nguồn cung WMP tiềm tàng từ Úc do quan hệ thương mại căng thẳng giữa Trung Quốc và Úc. Tuy nhiên, chúng tôi chưa đánh giá cao tác động của kịch bản này vì khối lượng xuất khẩu WMP của Úc sang Trung Quốc vẫn chỉ chiếm một tỷ trọng nhỏ.

Do giá nguyên vật liệu gia tăng sẽ thúc đẩy giá bán cao hơn, chúng tôi ước tính tỷ suất lợi nhuận gộp của Vinamilk ở mức 43.8% trong năm 2021, thu hẹp 2.6% so với cùng kỳ năm trước, giảm xuống mức thấp nhất trong vòng sáu năm qua.

Thận trọng về triển vọng tăng trưởng giá cổ phiếu VNM

Giá thị trường của Vinamilk đã giảm hơn 20% kể từ đầu năm 2021, mà chúng tôi tin rằng đã chịu ảnh hưởng bởi:

- Triển vọng đầu tư kém hấp dẫn trong năm tài chính 2021 do tác động tiêu cực cộng hưởng từ sự suy giảm nhu cầu sữa trong nước và xu hướng gia tăng giá nguyên liệu. Đối với năm 2021, chúng tôi ước tính doanh thu đạt 59.694 tỷ đồng (hoặc 2,6 tỷ USD, + 0,1% YoY) và 11.487 tỷ đồng (hoặc 498 triệu USD, + 2,2% YoY), hoàn thành 96% kế hoạch doanh thu và 102% kế hoạch LNST. Kết quả dự báo của chúng tôi và kế hoạch đề ra của ban lãnh đạo công ty đều cho thấy sự giảm tốc tăng trưởng doanh thu và LNST so với giai đoạn 2019-2020.

- Hoạt động thoái vốn đồng loạt của các quỹ đầu tư nước ngoài trong những tháng gần đây.

Hệ số PE của Vinamilk đang dao động khoảng 19 lần, thấp hơn 13% so với hệ số PE trung bình trong 5 năm và thấp hơn 31% so với hệ số PE của các công ty cùng ngành ở Châu Á. Mặc dù chiết khấu thị giá đã đạt mức cao cao khiến cổ phiếu VNM có vẻ hấp dẫn hơn, nhưng Công ty Chứng khoán Rồng Việt vẫn giữ thận trọng về triển vọng tăng trưởng giá cổ phiếu trong năm 2021 khi công ty vẫn đang thiếu vắng câu chuyện đầu tư mới, cũng như những lo ngại của chúng tôi về giai đoạn bão hòa của thị trường sữa Việt Nam sẽ đến sớm hơn kỳ vọng trước đó.

Tuy nhiên, Công ty Chứng khoán Rồng Việt cho rằng các lợi thế cạnh tranh của công ty sẽ tiếp tục duy trì trong dài hạn, tập trung vào (1) vị thế tiên phong vững chắc trong thị trường sữa Việt Nam với nỗ lực cao cấp hóa danh mục sản phẩm, (2) cổ tức tiền mặt ổn định trong dài hạn và (3) tiềm năng tăng trưởng tốt hơn của hoạt động xuất khẩu.

Công ty Cổ phần Sữa Việt Nam (Vinamilk; mã chứng khoán VNM)

VNM là một công ty sản xuất, kinh doanh sữa và sản phẩm từ sữa cũng như các thiết bị máy móc liên quan tại Việt Nam.

Vinamilk hiện là doanh nghiệp hàng đầu của ngành công nghiệp chế biến sữa, chiếm hơn 54,5% thị phần sữa nước, 40,6% thị phần sữa bột, 33,9% thị phần sữa chua uống, 84,5% thị phần sữa chua ăn và 79,7% thị phần sữa đặc trên toàn quốc.

Ngoài việc phân phối mạnh trong nước với mạng lưới hơn 220.000 điểm bán hàng phủ đều 63 tỉnh thành, sản phẩm Vinamilk còn được xuất khẩu sang 43 quốc gia trên thế giới như Mỹ, Pháp, Canada, Ba Lan, Đức, Nhật Bản khu vực Trung Đông, Đông Nam Á…

Vinamilk đã xây dựng được 14 nhà máy sản xuất, 2 xí nghiệp kho vận, 3 chi nhánh văn phòng bán hàng, một nhà máy sữa tại Campuchia (Angkormilk) và một văn phòng đại diện tại Thái Lan.

Hoạt động kinh doanh chính của công ty này bao gồm chế biến, sản xuất và mua bán sữa tươi, sữa đóng hộp, sữa bột, bột dinh dưỡng, sữa chua, sữa đặc, sữa đậu nành, thức uống giải khát và các sản phẩm từ sữa khác. Các mặt hàng của Vinamilk cũng được xuất khẩu sang một số quốc gia như Campuchia, Phillippines, Úc và một số nước Trung Đông. Doanh thu xuất khẩu chiếm 13% tổng doanh thu của công ty.[5] Năm 2011, Vinamilk mở rộng sản xuất, chuyển hướng sang phân khúc trái cây và rau củ. Không lâu sau phân khúc hàng mới, dòng sản phẩm đạt được thành công với 25% thị phần tại kênh bán lẻ tại siêu thị. Tháng 2 năm 2012, công ty mở rộng sản xuất sang mặt hàng nước trái cây dành cho trẻ em.

Vinamilk cung cấp hơn 250 chủng loại sản phẩm với các ngành hàng chính:

Sữa nước: Sữa tươi 100%, sữa tiệt trùng bổ sung vi chất, sữa tiệt trùng, sữa organic, thức uống cacao lúa mạch với các nhãn hiệu ADM GOLD, Flex, Super SuSu…

Sữa chua: sữa chua ăn, sữa chua uống với các nhãn hiệu SuSu, Probi, ProBeauty, Vinamilk Star, Love Yogurt, Greek, Yomilk…

Sữa bột: sữa bột trẻ em Dielac, Alpha, Pedia, Grow Plus, Optimum (Gold), bột dinh dưỡng Ridielac, sữa bột người lớn như Diecerna đặc trị tiểu đường, SurePrevent, CanxiPro, Mama Gold, Organic Gold, Yoko…

Sữa đặc: Ngôi Sao Phương Nam (Southern Star), Ông Thọ và Tài Lộc…

Kem và phô mai: kem sữa chua Subo, kem Delight, Twin Cows, Nhóc Kem, Nhóc Kem Ozé, phô mai Bò Đeo Nơ…

Sữa đậu nành – nước giải khát: nước trái cây Vfresh, nước đóng chai Icy, sữa đậu nành GoldSoy…

Lịch sử Vinamilk

Năm 1976, lúc mới thành lập, Công ty Sữa Việt Nam (Vinamilk) có tên là Công ty Sữa – Cà Phê Miền Nam, trực thuộc Tổng cục Công nghiệp Thực phẩm miền Nam, sau khi chính phủ quốc hữu hóa ba nhà máy sữa: Nhà máy sữa Thống Nhất (tiền thân là nhà máy Foremost Dairies Vietnam S.A.R.L hoạt động từ 1965), Nhà máy Sữa Trường Thọ (tiền thân là nhà máy Cosuvina do Hoa kiều thành lập 1972[3]) và Nhà máy Sữa bột Dielac (đang xây dựng dang dở thuộc Nestle).[4]

Năm 1982, công ty Sữa – Cà phê Miền Nam được chuyển giao về bộ công nghiệp thực phẩm và đổi tên thành xí nghiệp liên hiệp Sữa – Cà phê – Bánh kẹo I. Lúc này, xí nghiệp đã có thêm hai nhà máy trực thuộc, đó là: Nhà máy bánh kẹo Lubico và Nhà máy bột dinh dưỡng Bích Chi (Đồng Tháp).

Tháng 3 năm 1992, Xí nghiệp Liên hiệp Sữa – Cà phê – Bánh kẹo I chính thức đổi tên thành Công ty Sữa Việt Nam (Vinamilk) – trực thuộc Bộ Công nghiệp nhẹ, chuyên sản xuất, chế biến sữa và các sản phẩm từ sữa.

Năm 1994, Công ty Sữa Việt Nam (Vinamilk) đã xây dựng thêm một nhà máy sữa ở Hà Nội để phát triển thị trường tại Bắc Bộ, nâng tổng số nhà máy trực thuộc lên 4 nhà máy. Việc xây dựng nhà máy là nằm trong chiến lược mở rộng, phát triển và đáp ứng nhu cầu thị trường Bắc Bộ.

Năm 1996: Liên doanh với Công ty Cổ phần Đông lạnh Quy Nhơn để thành lập Xí Nghiệp Liên Doanh Sữa Bình Định. Liên doanh này tạo điều kiện cho Công ty thâm nhập thành công vào thị trường Trung Bộ.

Năm 2000: Nhà máy sữa Cần Thơ được xây dựng tại Khu Công nghiệp Trà Nóc, Cần Thơ, nhằm mục đích đáp ứng nhu cầu tốt hơn của người tiêu dùng tại đồng bằng sông Cửu Long. Cũng trong thời gian này, Công ty cũng xây dựng Xí Nghiệp Kho Vận có địa chỉ tọa lạc tại: 32 Đặng Văn Bi, Thành phố Hồ Chí Minh.

Tháng 5 năm 2001, công ty khánh thành nhà máy sữa tại Cần Thơ.

Năm 2003: Công ty chuyển thành Công ty Cổ phần Sữa Việt Nam (Tháng 11). Mã giao dịch trên sàn giao dịch chứng khoán là VNM. Cũng trong năm 2003, công ty khánh thành nhà máy sữa ở Bình Định và Thành phố Hồ Chí Minh.

Năm 2004: Mua lại Công ty Cổ phần sữa Sài Gòn. Tăng vốn điều lệ của Công ty lên 1,590 tỷ đồng.

Năm 2005: Mua số cổ phần còn lại của đối tác liên doanh trong Công ty Liên doanh Sữa Bình Định (sau đó được gọi là Nhà máy Sữa Bình Định) và khánh thành Nhà máy Sữa Nghệ An vào ngày 30 tháng 6 năm 2005, có địa chỉ đặt tại Khu Công nghiệp Cửa Lò, tỉnh Nghệ An.

Liên doanh với SABmiller Asia B.V để thành lập Công ty TNHH Liên Doanh SABMiller Việt Nam vào tháng 8 năm 2005. Sản phẩm đầu tiên của liên doanh mang thương hiệu Zorok được tung ra thị trường vào đầu giữa năm 2007.

Năm 2006: Vinamilk niêm yết trên thị trường chứng khoán Thành phố Hồ Chí Minh vào ngày 19 tháng 1 năm 2006, khi đó vốn của Tổng Công ty Đầu tư và Kinh doanh Vốn Nhà nước có tỷ lệ nắm giữ là 50.01% vốn điều lệ của Công ty.

Mở Phòng khám An Khang tại Thành phố Hồ Chí Minh vào tháng 6 năm 2006. Đây là phòng khám đầu tiên tại Việt Nam quản trị bằng hệ thống thông tin điện tử. Phòng khám cung cấp các dịch vụ như tư vấn dinh dưỡng, khám phụ khoa, tư vấn nhi khoa và khám sức khỏe.

Khởi động chương trình trang trại bò sữa bắt đầu từ việc mua lại trang trại Bò sữa Tuyên Quang vào tháng 11 năm 2006 – một trang trại nhỏ với đàn bò sữa khoảng 1.400 con. Trang trại này cũng được đi vào hoạt động ngay sau khi được mua lại.

Ngày 20 tháng 8 năm 2006. Vinamilk đổi Logo thương hiệu của công ty

Năm 2007: Mua cổ phần chi phối 55% của Công ty sữa Lam Sơn vào tháng 9 năm 2007, có trụ sở tại Khu công nghiệp Lễ Môn, Tỉnh Thanh Hóa. Vinamilk bắt đầu sử dụng khẩu hiệu “Cuộc sống tươi đẹp” cho công ty

Năm 2009: Phát triển được 135.000 đại lý phân phối, 9 nhà máy và nhiều trang trại nuôi bò sữa tại Nghệ An, và Tuyên Quang. Đồng thời thay khẩu hiệu từ “Cuộc sống tươi đẹp” sang “Niềm tin Việt Nam”

Năm 2010: Thay khẩu hiệu từ “Niềm tin Việt Nam” sang “Vươn cao Việt Nam” và sử dụng đến nay.

Năm 2010 – 2012: Xây dựng nhà máy sữa nước và sữa bột tại Bình Dương với tổng vốn đầu tư là 220 triệu USD. Thành lập Nhà máy Nước giải khát Việt Nam.

Năm 2012: Thay đổi Logo mới thay cho Logo năm 2006.

Năm 2011: Đưa vào hoạt động nhà máy sữa Đà Nẵng với vốn đầu tư 30 triệu USD.

Năm 2013: Đưa vào hoạt động nhà máy Sữa Việt Nam (Mega) tại Khu công nghiệp Mỹ Phước 2, Bình Dương giai đoạn 1 với công suất 400 triệu lít sữa/năm.

Năm 2016: Khánh thành nhà máy Sữa Angkormilk tại Campuchia.

Năm 2017: Khánh thành trang trại Vinamilk Organic Đà Lạt, trang trại bò sữa hữu cơ đầu tiên tại Việt Nam. Thành lập Trung tâm Sữa tươi nguyên liệu Củ Chi.

Năm 2018: Khánh thành Trang trại số 1 thuộc Tổ hợp trang trại bò sữa công nghệ cao Vinamilk Thanh Hóa. Khởi công dự án tổ hợp trang trại bò sữa Organic Vinamilk Lao-Jagro tại Lào. Là công ty đầu tiên sản xuất sữa A2 tại Việt Nam.

Năm 2019: Khánh thành trang trại Bò Sữa Tây Ninh.

Khẩu hiệu

1976 – 2004: Sức khỏe và trí tuệ

2005 – 2007: Chất lượng quốc tế

2007 – 2009: Cuộc sống tươi đẹp

2010 – 2012: Niềm tin Việt Nam

2012 – nay: Vươn cao Việt Nam

Đơn vị trực thuộc

Công ty con nội địa/liên kết trong nước

CÔNG TY TNHH MTV BÒ SỮA VIỆT NAM (100%)

CÔNG TY TNHH MTV BÒ SỮA THỐNG NHẤT THANH HÓA (100%)

CÔNG TY CỔ PHẦN GTNFOODS (75%)

CÔNG TY CỔ PHẦN ĐƯỜNG VIỆT NAM (65%)

CÔNG TY CHẾ BIẾN DỪA Á CHÂU (25%)

CÔNG TY CỔ PHẦN APIS (20%)

Công ty con nước ngoài/liên kết tại nước ngoài

DRIFTWOOD DAIRY HOLDING CORPORATION (100%)

ANGKOR DAIRY PRODUCTS CO., LTD. (100%)

LAO-JAGRO DEVELOPMENT XIENGKHOUANG CO., LTD (51%)

MIRAKA HOLDINGS LIMITED (22,81%)

Nhà máy

Nhà máy sữa bột Việt Nam.

Nhà máy Sữa Thống Nhất

Nhà máy Sữa Trường Thọ

Nhà máy Sữa Dielac

Nhà máy Sữa Cần Thơ

Nhà máy Sữa Sài Gòn

Nhà máy Sữa Bình Định

Nhà máy Sữa Nghệ An

Nhà máy Sữa Lam Sơn

Nhà máy Sữa Tiên Sơn

Nhà máy Sữa Đà Nẵng

Nhà máy Nước Giải Khát Việt Nam

Nhà máy Sữa Bột Việt Nam

Nhà máy Sữa Việt Nam (MEGA)

Nhà máy Sữa Angkor (Angkor Dairy Products Co., Ltd – Angkormilk) ở Campuchia.

Trang trại

Trang trại bò sữa Tuyên Quang

Trang trại số 1/2 – tổ hợp trang trại bò sữa thống nhất Thanh Hóa

Trang trại bò sữa Thanh Hóa

Trang trại bò sữa Như Thanh – Thanh Hóa

Trang trại bò sữa Nghệ An

Trang trại bò sữa Hà Tĩnh

Trang trại bò sữa Bình Định

Trang trại bò sữa Tây Ninh

Trang trại bò sữa Vinamilk Đà Lạt

Trang trại bò sữa Vinamilk Organic Đà Lạt

Trang trại bò sữa Vinamilk Đà Lạt – trang trại số 3

Chi nhánh

Chi nhánh Hà Nội

Chi nhánh Đà Nẵng

Chi nhánh Cần Thơ

Văn phòng đại diện tại Thái Lan

Xí nghiệp kho vận Hồ Chí Minh

Xí nghiệp kho vận Hà Nội