‘Vòng eo’ nợ xấu phình gấp đôi, thách thức tham vọng của VIB

Năm 2021, VIB đánh dấu kết thúc giai đoạn 1 (2017 – 2021) của hành trình chuyển đổi chiến lược 10 năm. Báo cáo của Hội đồng quản trị (HĐQT) nhà băng này, cho thấy lợi nhuận trước thuế tăng trưởng kép hàng năm đạt con 63% – mức tăng trưởng mà VIB tự đánh giá là thuộc top đầu của ngành ngân hàng.

Điểm qua một số chỉ tiêu thực hiện năm 2021 so với năm 2020 có thể thấy như sau: lợi nhuận trước thuế 8.011 tỉ đồng (tăng 38%); tổng tài sản 309.517 tỉ đồng (tăng 40%); tổng dư nợ tín dụng 204.305 tỉ đồng (tăng 19,1%); vốn điều lệ 15.531 tỉ đồng (tăng 40%) và huy động vốn 215.863 tỉ đồng (tăng 20,7%).

Với đà tăng này, VIB đang đặt ra mục tiêu phát triển mới đầy tham vọng cho giai đoạn 5 năm tới. Đáng chú ý, tệp khách hàng tăng lên 10 triệu, tỷ lệ tăng trưởng kép lợi nhuận (CAGR) đạt 30%/năm; vốn hóa thị trường chứng khoán 14 tỉ USD.

Nhà băng này cũng định vị trở thành ngân hàng bán lẻ hàng đầu, ngân hàng số xuất sắc. Ngắn hạn, trong năm 2022, lợi nhuận trước thuế được đặt ra là lọt vào top câu lạc bộ 10.000 tỉ đồng (10.500 tỉ đồng, tăng 31,1%); tổng tài sản, dư nợ tín dụng, huy động vốn cũng tăng khoảng 30%.

Tài liệu và báo cáo của HĐQT VIB tới các cổ đông thoạt nhìn có thể thấy đầy những tín hiệu lạc quan và một tương lai xán lạn phía trước. Song, báo cáo tài chính và đặc biệt nhìn vào quy mô, chất lượng tài sản thì cũng còn rất nhiều điều mà nhà đầu tư cần phải quan tâm.

t.p

Nợ dưới tiêu chuẩn, nợ nghi ngờ tăng mạnh

Về yếu tố lợi nhuận, với các doanh nghiệp đây là yếu tố sống còn, tuy nhiên với ngân hàng nó chưa phản ánh hết được tình trạng sức khỏe, mà điều quan trọng nhất chính nằm ở chất lượng tài sản.

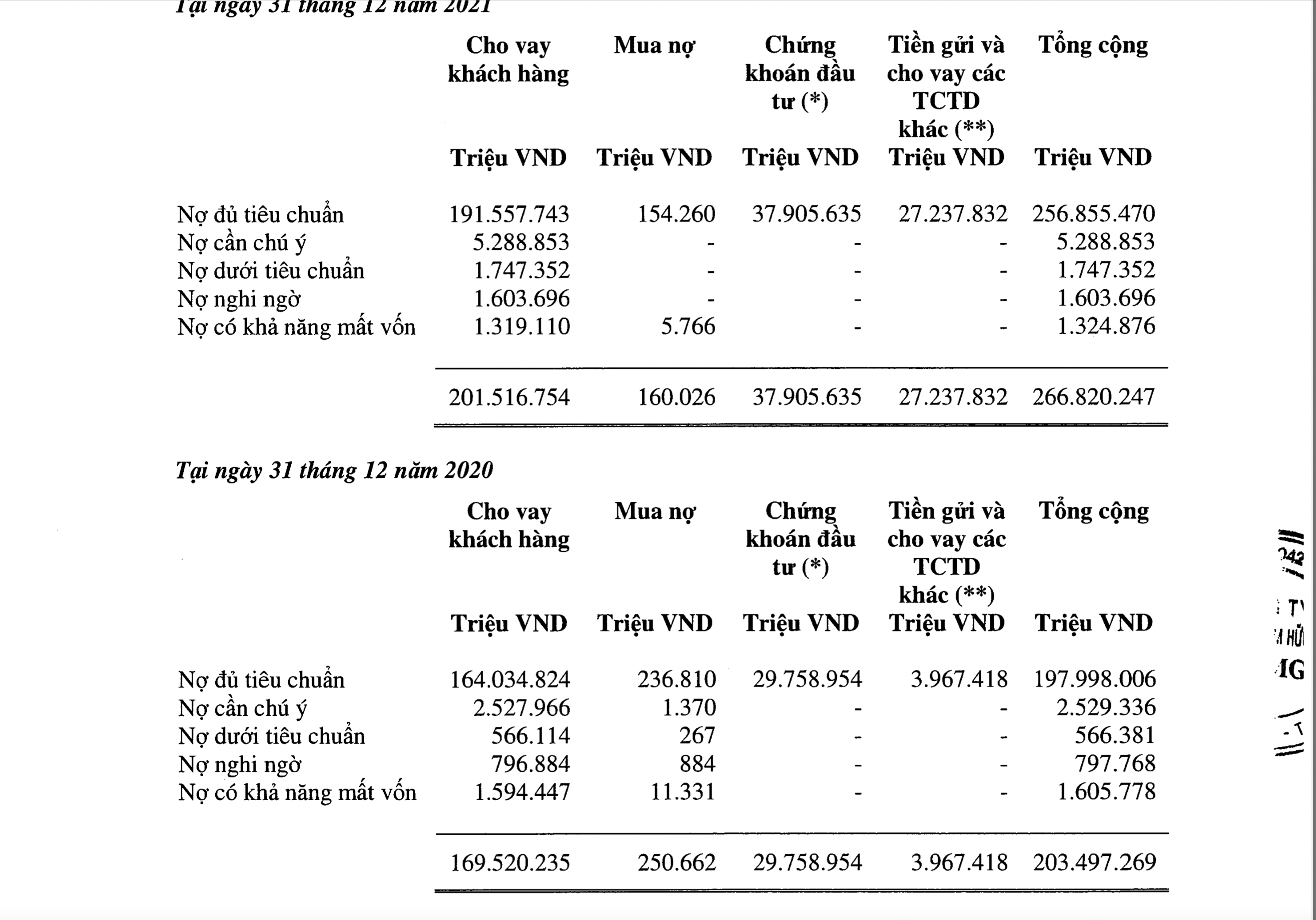

Báo cáo tài chính hợp nhất đã kiểm toán năm 2021 của VIB cho thấy năm ngoái nợ xấu của VIB chiếm 1,46% tổng dư nợ thì đến 31.12.2021 tăng lên 1,75%. Theo quy định hiện tại, dư nợ của ngân hàng chia thành 5 nhóm: nợ đủ tiêu chuẩn (nhóm 1), nợ cần chú ý (nhóm 2), nợ dưới tiêu chuẩn (nhóm 3), nợ nghi ngờ (nhóm 4) và nợ có khả năng mất vốn (nhóm 5).

Trong đó, nợ xấu được tính từ nhóm 3 đến nhóm 5. Tại VIB, sở dĩ nợ xấu tăng mạnh do “vòng eo” (nợ nhóm 3 và nhóm 4) phình to gấp 1 – 2 lần. Cụ thể, nợ nhóm 3 vào ngày 31.12.2021 là hơn 1.747 tỉ đồng (tăng 208% so với cuối năm 2020); tương tự nợ nhóm 4 là 1.603 tỉ đồng (tăng 101,2%).

Ngoài ra, nợ cần chú ý (nhóm 2) của VIB cũng tăng tới 109,2%. Nhìn vào con số trên có thể thấy, nợ xấu và các khoản nợ tiềm ẩn có thể trở thành nợ xấu của VIB đang gia tăng nhanh. Nợ xấu phình to do trong năm 2021 nhà băng này tăng tổng tài sản lên tới 40% và dư nợ tín dụng cũng tăng 19,1%.

Tài sản tăng, cho vay mạnh hơn sẽ kéo theo nhiều rủi ro hơn. Tất nhiên, rủi ro ở mức độ nào còn tùy thuộc vào cách nhìn, quan điểm phân loại và trích lập nợ của từng ngân hàng. Với VIB, năm 2021 nợ xấu tăng buộc nhà băng này tăng trích lập dự phòng rủi ro lên 1.598 tỉ đồng (tăng 68,6%), tuy nhiên “bộ đệm” này so với mức độ gia tăng nợ xấu và so với các ngân hàng trong hệ thống còn rất khiêm tốn.

Cụ thể, tỷ lệ bao phủ nợ xấu tính đến 31.12.2021 của VIB theo một số thống kê là 55%, đứng gần cuối bảng (23/26 ngân hàng đang niêm yết) và cách rất xa so với các ngân hàng top đầu (Vietcombank 424%, MB 268%, BIDV 219%, ACB 209%). Riêng các khoản nợ có khả năng mất vốn (nhóm 4), cuối năm 2021, VIB sử dụng dự phòng rủi ro để xử lý giảm gần 17,3% so với cùng kỳ nhưng vẫn còn hơn 1.319 tỉ đồng.

nguồn vib

Lãnh đạo bán ra cổ phiếu ở vùng giá cao

Không thể phủ nhận tốc độ tăng trưởng ấn tượng của VIB trong 5 năm vừa qua. Đặc biệt, với vốn điều lệ và tổng tài sản còn khiêm tốn, VIB vẫn đạt hiệu suất sinh lời rất tốt. Điển hình là hệ số hiệu quả lợi nhuận trên vốn chủ sở hữu (ROE) đạt gần 31%, thuộc top cao nhất của hệ thống. Dẫu vậy, với tốc độ tăng trưởng mạnh của 5 năm trước, việc đặt mục tiêu tiếp tục duy trì ở mức khoảng 30% trong 5 năm tới cũng là những thách thức rất lớn của VIB. Đặc biệt, đặt trong bối cảnh cạnh tranh gay gắt của 26 ngân hàng niêm yết trên sàn và một loạt các tổ chức tài chính khác.

Bên cạnh đó, VIB tự tin chuyển đổi số, trở thành ngân hàng bán lẻ hàng đầu sẽ phải cạnh tranh với các đối thủ rất mạnh như Techcombank, VPBank, MB. Thậm chí, TPBank – một ngân hàng non trẻ cũng đang bứt tốc rất mạnh mẽ ở mảng này. Còn xét về thu nhập lãi thuần (thu nhập từ lãi cho vay), năm 2021 VIB tăng rất tốt, đạt hơn 11.816 tỉ đồng (tăng hơn 39% so với cùng kỳ). Nhưng với việc thu nhập từ lãi vay chiếm tới gần 80% tổng thu nhập hoạt động, còn lại là thu nhập từ hoạt động dịch vụ, cho thấy định hướng trở thành ngân hàng bán lẻ số với các dịch vụ xuất sắc của nhà băng này để phục vụ 10 triệu khách hàng 5 năm tới còn rất nhiều khó khăn.

Trên thực tế, giá cổ phiếu của VIB phản ánh tương đối rõ tình trạng phát triển của nhà băng này. Với tốc độ tăng trưởng nhanh, lợi nhuận tốt, giá cổ phiếu VIB đã thăng hoa từ mệnh giá (10.000 đồng/cổ phiếu) đầu năm 2020 tăng lên 54.000 đồng vào ngày 4.6.2021 (tăng gấp hơn 5 lần). Sau khi đạt đỉnh, VIB có đợt điều chỉnh mạnh và hiện đang giao dịch ở vùng giá 47.000 đồng/cổ phiếu.

Động thái đáng chú ý khác, vừa qua, ông Lê Quang Trung, Phó tổng giám đốc kiêm Giám đốc khối nguồn vốn và ngoại hối đã hoàn tất bán ra 400.000 cổ phiếu, giảm tỷ lệ sở hữu xuống còn 0,004%. Trước đó, ông Ân Thanh Sơn, Phó tổng giám đốc của VIB, cũng bán xong gần 1,37 triệu cổ phiếu VIB. Giao dịch được thực hiện theo phương thức thỏa thuận và khớp lệnh trong thời gian 5.1.2022 – 28.1.2022. Sau giao dịch, lượng cổ phiếu VIB do ông Sơn giảm xuống còn 3,26 triệu cổ phiếu, tương đương tỷ lệ 0,21%.

Hiện tại, VIB đạt mức vốn hóa đứng thứ 22 trên thị trường và nằm top 5 các ngân hàng thương mại tư nhân. Năm 2021, nhà băng này sẽ trình đại hội đồng cổ đông phương án tăng vốn điều lệ từ hơn 15.531 tỉ đồng lên khoảng 21.076 tỉ đồng. Hình thức tăng vốn thông qua phát hành 35% cổ phiếu thưởng cho cổ đông hiện hữu và cho cán bộ nhân viên. Sau khi phát hành thành công, áp lực pha loãng thị giá của VIB cũng không hề nhỏ khi số cổ phần tăng thêm tối đa hơn 543,6 triệu cổ phiếu, nâng tổng số cổ phần sau phát hành hơn 2,1 tỉ cổ phiếu.