Phân biệt thẻ tín dụng và thẻ ghi nợ – Finpedia

Thẻ tín dụng (credit card) và Thẻ ghi nợ (Debit card) nhìn bề ngoài thì gần như là giống hệt nhau: cùng là dãy số thẻ 16 số, cũng có ngày hết hạn thẻ, và cùng có con chip EMV như nhau.

Cả 2 loại thẻ đều giúp chúng ta thanh toán dễ dàng hơn cả online lẫn offline tuy nhiên giữa chúng tồn tại những điểm khác biệt về mặt bản chất: thẻ ghi nợ cho phép người dùng tiêu xài tiền được trừ thẳng vào tài khoản ngân hàng còn thẻ tín dụng thì cho người dùng được mượn số tiền chi tiêu trong một giới hạn nhất định (hạn mức tín dụng).

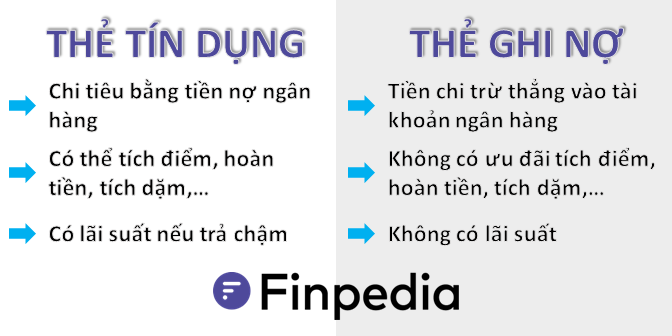

Phân biệt thẻ tín dụng và thẻ ghi nợ. Nguồn: Finpedia

Phân biệt thẻ tín dụng và thẻ ghi nợ. Nguồn: Finpedia

Mục lục bài viết

Thẻ ghi nợ là gì?

Minh họa thẻ ghi nợ

Minh họa thẻ ghi nợ

Thẻ ghi nợ (Debit) là một dạng con lai giữa thẻ ATM và thẻ tín dụng. Nó vừa có tính chất sử dụng như một thẻ ATM (rút tiền) và thanh toán như một thẻ tín dụng. Bởi vậy mà ở một số ngân hàng thẻ ghi nợ (debit) còn được xếp vào loại thẻ thanh toán.

Khi bạn chi tiêu bằng thẻ ghi nợ, số tiền chi tiêu sẽ được trừ trực tiếp vào tài khoản ngân hàng của bạn. Tóm lại, khi thanh toán bằng thẻ ghi nợ, số tiền tối đa bạn có thể sử dụng là số tiền bạn có trong tài khoản của mình!

Lợi ích sử dụng thẻ ghi nợ

- Phí duy trì thấp: khác với người anh em Thẻ tín dụng, các loại thẻ ghi nợ phần lớn là có phí thường niên rất thấp thậm chí nhiều ngân hàng còn miễn phí khoản phí thường niên này cho khách hàng của mình

- Thanh toán quốc tế: thẻ ghi nợ thường được phát hành bởi 2 ông lớn ngành thẻ là Visa và Mastercard nên chúng đảm bảo được khả năng thanh toán quốc tế tương tự như Thẻ tín dụng. Tóm lại là chỉ cần bạn có đủ tiền trong tài khoản thì bạn sẽ thanh toán được bất kỳ giao dịch nào mà Thẻ tín dụng làm được (trừ trường hợp thanh toán trả góp)

- Nói không với Nợ: bởi bản chất của mình là chỉ sử dụng được dòng tiền có sẵn trong tài khoản,

thẻ ghi nợ không thể tạo ra nợ như Thẻ tín dụng cho người dùng

.

- Tính bảo mật: vì thẻ ghi nợ cũng được phát hành bởi những hãng thẻ lớn như Visa và MasterCard nên những tính năng bảo mật của Thẻ tín dụng cũng được áp dụng đối với thẻ ghi nợ. Người dùng có thể an tâm khi sử dụng thẻ debit.

- Rút tiền mặt: bởi thẻ ghi nợ có đặc điểm của thẻ ATM nên người dùng có thể rút tiền tương tự thẻ ATM mà không phải lo về các loại phí rút tiền như trường hợp của Thẻ tín dụng.

Những bất lợi khi sử dụng thẻ ghi nợ

- Không có thưởng: bất lợi lớn nhất của thẻ ghi nợ đó là sử dụng chúng, người dùng sẽ không nhận được nhiều ưu đãi vốn là đặc trưng của thẻ tín dụng như tích điểm hoặc tích dặm. Tuy nhiên hiện tại cũng có nhiều ngân hàng đã có những chương trình ưu đãi như hoàn tiền để khuyến khích khách hàng đăng ký thẻ ghi nợ.

Xem thêm

Top 10 thẻ ghi nợ tốt nhất năm 2022

- Không thể chi tiêu quá số tiền trong thẻ: thẻ ghi nợ không có tính năng “chi tiêu trước, trả tiền sau” như thẻ tín dụng.

Thẻ tín dụng là gì?

Minh họa thẻ tín dụng

Minh họa thẻ tín dụng

Finpedia đã có một bài viết giải thích chi tiết về Thẻ tín dụng cũng như lợi và hại khi sử dụng thẻ tín dụng.

Xem thêm

Thẻ tín dụng là gì?

Lợi ích và bất lợi sử dụng thẻ tín dụng

- Có khả năng tích nợ: như đã nhấn mạnh nhiều lần, thẻ tín dụng khi được dùng đúng cách và đúng lúc là một đòn bẩy tài chính hữu ích, nhưng ngược lại nó cũng là một con dao 2 lưỡi có thể khiến người dùng rơi vào nợ nần.

- Các loại phí và lãi suất: hãy đặc biệt cảnh giác và rõ ràng về các loại phí và lãi suất của các loại thẻ tín dụng. Vì hãy ghi nhớ là: phát hành thẻ tín dụng là một công việc kinh doanh của các ngân hàng, và công việc kinh doanh đó chắc chắn không sinh lợi nhuận dựa vào việc làm cho khách hàng hạnh phúc “chi tiêu trước, trả tiền sau”

Thẻ tín dụng vs. Thẻ ghi nợ

Thẻ tín dụngThẻ ghi nợKhi chi tiêuTiền được mượn/vay từ ngân hàng/tổ chức phát hành thẻTiền được trừ trực tiếp từ tài khoản thanh toán trong ngân hàng của người dùngƯu đãiCó nhiều ưu đãi như tích điểm, tích dặm, hoàn tiền,…để khuyến khích người dùng sử dụng thẻ thường xuyênKhông có nhiều ưu đãi như Thẻ tín dụngChi phí, lãi suấtCó phí thường niên và lãi suất đi kèm (do bản chất tiền chi tiêu là tiền vay nên có lãi). Lãi suất trả chậm sẽ rất caoKhông có phí thường niên hoặc phí thường niên thấp. Không có lãi suất đi kèm do bản chất là không vay nợXây dựng điểm tín dụng1 trong những mục đích chính của Thẻ tín dụng ở nước ngoài là để xây dựng điểm tín dụng cá nhân. Bởi vậy việc sở hữu 1 thẻ tín dụng là rất quan trọngKhông sử dụng để xây dựng điểm tín dụng cá nhân được!So sánh thẻ tín dụng và thẻ ghi nợ

Lời kết

Thẻ tín dụng và thẻ ghi nợ có thể có bề ngoài giống nhau nhưng chúng không thể khác nhau hơn về bản chất.

Người dùng cần cân nhắc kỹ nhu cầu và khả năng tài chính của mình trước khi lựa chọn sử dụng 1 loại thẻ phù hợp.

Nếu bạn không muốn dính tới nợ và chỉ cần một loại thẻ thanh toán thì Thẻ ghi nợ có lẽ là đủ để đáp ứng nhu cầu của bạn.

Ngược lại, nếu bạn tự tin vào khả năng thu xếp tài chính và dòng tiền của mình, cũng như cảm thấy thích thú những ưu đãi hào nhoáng của Thẻ tín dụng thì chúng là lựa chọn phù hợp với bạn.

Thẻ ghi nợ quốc tế là gì? Thẻ ghi nợ nội địa là gì?

Là thẻ debit được phát hành bởi các công ty thẻ quốc tế (Visa, MasterCard) và có thể sử dụng để thanh toán trên phạm vi toàn cầu. Khác với thẻ ghi nợ nội địa, được phát hành bởi các ngân hàng trong nước và chỉ có thể thanh toán trong phạm vi Việt Nam.

Phân biệt thẻ ghi nợ và thẻ ATM

Thẻ ATM là những chiếc thẻ rút tiền mặt từ các cây ATM (Auto Teller Machine). Thẻ ghi nợ trên lý thuyết là một loại thẻ ATM, tuy nhiên hiện tại thì cũng ít còn ngân hàng chỉ phát hành thẻ ATM với chức năng rút tiền mà thường cũng biến chúng thành thẻ ghi nợ nội địa (tức là có chức năng thanh toán giao dịch online và offline) rồi.