10 bài tập kế toán quản trị tài chính có lời giải mới nhất năm 2021

Mục lục bài viết

10 bài tập kế toán quản trị tài chính có lời giải mới nhất năm 2021

10 bài tập kế toán quản trị tài chính có lời giải mới nhất năm 2021 với lời giải cực kỳ chi tiết cho các bạn hoàn toàn tham khảo chuẩn bị tốt nhất cho kỳ thi sắp tới hay luận văn ra trường.

Bài số 1:

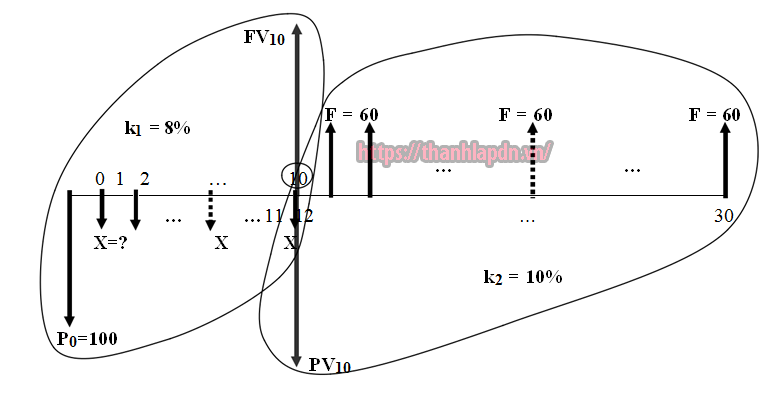

Ông Smith, hiện 50 tuổi và kỳ v ọng sống thêm 30 năm nữa. Ông mong muố n sau khi về hưu lúc 60 tuổi sẽ nhận khoản tiền 60 triệu đồng mỗi năm trong vòng 20 năm. Bằng cách gởi vào ngân hàng nhà nước khoản tiết kiệm chi phí đều ( X ) mỗi năm cho đến khi về hưu. Biết rằng, ông Smith hiện tại đang gởi vào ngân hàng nhà nước 100 triệu đồng, lãi suất vay trước thời gian về hưu là 8 % / năm và lãi suất vay sau khi về hưu là 10 % / năm. Hãy xác định lượng tiền ( X ) mà ông Smith sẽ gởi vào ngân hàng nhà nước mỗi năm ?

Bài giải :

Lập biểu đồ dòng tiền :

Giá trị hiện tại dòng tiền tương lai (PV10):

20

PV10= F × ∑1/(1+ k)^i= F × (1 − (1 + k2 )^20)/k

⇒ PV10 = 60 × ( 1 − ( 1 + 0.1 ) − 20 ) / 0.1 i = 12 = 510.281

Giá trị tương lai dòng tiền hiện tại (FV10):

FV10 = P0 × ( 1 + k1 ) 10 + X × ∑ ( 1 + k1 )

⇒FV10 = 100 × (1 + 0.08)10 + X × (1 + k1 )10 −1 k1

⇒FV10 = 215.89 + X × (1 + 0.08)10 −1 = 215.89 +14.49X 0.08

Cân đối dòng tiền vào năm thứ 10 :

Ta có, PV10 = FV10

⇒ 510.81 = 215.89 + 14.49 X

Vậy mỗi năm ông Smith phải gởi một lượng tiền X = 20.36 triệu đồng .

⇒ X =(510.81 − 215.89)/14.49= 20.36

Bài số 2:

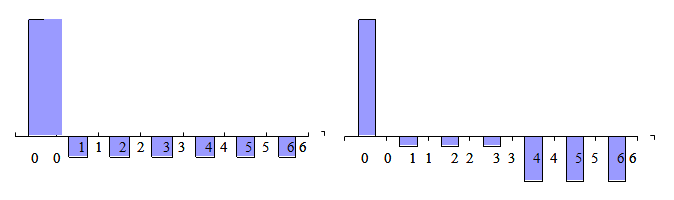

Lậ p kế hoạch trả vay ( khoản trả đều, trả vốn gốc và trả lãi ) cho khoản vay ngân hàng nhà nước 150 triệu đồng, thời hạn 6 năm với lãi suất vay 10 % / năm, ghép lãi mỗi năm. Biết rằng, ngân hàng nhà nước nhu yếu :

Khoản giao dịch thanh toán đều ( gồm khoản trả lãi vay và khoản trả vốn gốc ) vào cuối mỗi năm ?

Trường hợp ngân hàng nhà nước nhu yếu như sau : chỉ trả lãi 3 năm đầu, và thanh toán giao dịch đều cho 3 năm còn lại ?

Vẽ biểu đồ ngân quỹ cho 2 trường hợp trên ?

Bài giải:

- Khoản thanh toán đều cho 6 năm:ĐVT: Triệu đồng

Khoản giao dịch thanh toán đều mỗi năm :

PMT = | P0 × k | = 34.44 |

1 − (1 + k )−n |

Kế hoạch trả vay như sau :

Thời kỳ | Khoản trả đều | Khoản trả lãi | Trả vốn gốc | Vốn gốc còn |

i | PMT | IPMTi | PPMTi | Pi |

| 0 | 150 | |||

| 1 | 34.44 | 15.00 | 19.44 | 130.56 |

| 2 | 34.44 | 13.06 | 21.39 | 109.17 |

| 3 | 34.44 | 10.92 | 23.52 | 85.65 |

| 4 | 34.44 | 8.56 | 25.88 | 59.77 |

| 5 | 34.44 | 5.98 | 28.46 | 31.31 |

| 6 | 34.44 | 3.13 | 31.31 | 0.00 |

b)Khoản thanh toán đều cho 3 năm cuối:

ĐVT : Triệu đồng

Khoản thanh toán giao dịch đều cho 3 năm cuối :

PMT =(P0 × k)/(1 − (1 + k )−n)= 60.32

Kế hoạch trả vay như sau :

Thời kỳ | Khoản trả đều | Khoản trả lãi | Trả vốn gốc | Vốn gốc còn |

i | PMT | IPMTi | PPMTi | Pi |

| 0 | 150 | |||

| 1 | 15.00 | 15.00 | 0.00 | 150.00 |

| 2 | 15.00 | 15.00 | 0.00 | 150.00 |

| 3 | 15.00 | 15.00 | 0.00 | 150.00 |

| 4 | 60.32 | 15.00 | 45.32 | 104.68 |

| 5 | 60.32 | 10.47 | 49.85 | 54.83 |

| 6 | 60.32 | 5.48 | 54.83 | 0.00 |

c)Biểu đồ ngân quỹ cho 2 trường hợp trên: ĐVT: Triệu đồng

Biểu đồ ngân quỹ câu a)Biểu đồ ngân quỹ câu b)

Bài số 3:

Một công ty có bảng cân đối kế toán năm 2005 như sau:ĐVT: 1 Triệu đồng

| TÀI SẢN | Đầu kỳ | Cuối kỳ | NGUỒN | Đầu kỳ | Cuối kỳ | ||

| Tiền mặt | 500 | 600 | Vay thời gian ngắn | 600 | 1100 | ||

| Khoản phải thu | 900 | 1150 | Khoản phải trả | 850 | 700 | ||

| Tồn kho | 1000 | 850 | Nợ tích góp | 200 | 400 | ||

| Nguyên giá TSCĐ | 8600 | 9200 | Vay dài hạn | 2250 | 1800 | ||

| Khấu hao tích góp | 2500 | 2800 | Cổ phiếu thường | 4200 | 4400 | ||

| TSCĐ ròng | 6100 | 6400 | Thu nhập giữ lại | 400 | 600 | ||

| Tổng tài sản | 8500 | 9000 | Tổng nguồn | 8500 | 9000 |

Biết rằng, doanh số trong năm là 15,75 tỷ đồng và lợi nhuận ròng trong năm là 485triệu đồng.

a.Lập báo cáo nguồn và sử dụng ngân quỹ năm 2005?

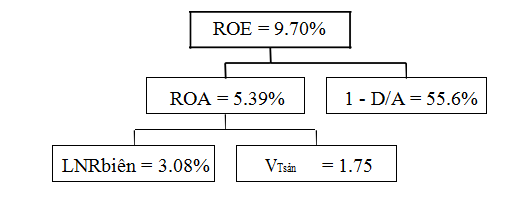

b.Sử dụng công cụ Dupont để phân tích thông số thu nhập trên vốn chủ (ROE)?

Bài giải :

a)Lập báo cáo nguồn và sử dụng ngân quỹ: ĐVT: 1 Triệu đồng

Khoản mục | Thay đổi | Nguồn | Sử dụng |

| Khoản phải thu | 250 | 250 | |

| Tồn kho | – 150 | 150 | |

| Vay thời gian ngắn | 500 | 500 | |

| Khoản phải trả | – 150 | 150 | |

| Nợ tích luỹ | 200 | 200 | |

| TSCĐ gộp | 600 | 600 | |

| Vay dài hạn | – 450 | 450 | |

| Cổ phiếu thường | 200 | 200 | |

| Lợi nhuận ròng | 485 | 485 | |

| Khấu hao | 300 | 300 | |

| Trả cổ tức | 285 | 285 | |

Tổng | 1835 | 1735 |

Thay đổi tiền mặt= Tổng nguồn – Tổng sử dụng=1835 – 1735 = 100 triệu đồng Diễn giải dữ liệu tính toán:

Phân tích Dupont cho thông số ROE:

Bài số 4:

Một công ty đang xem xét để biến hóa chủ trương tín dụng thanh toán hiện tại là 2/10 Net 40 thành 3/10 Net 70. Theo hiệu quả của nhà nghiên cứu và phân tích tín dụng thanh toán công ty như sau :

| Chính sách tín dụng thanh toán | 2/10 Net 40 | 3/10 Net 70 |

| Doanh số ( triệu đồng ) | 4500 | 5400 |

| Tỷ lệ đồng ý chiết khấu | 40 % | 60 % |

| Kỳ thu tiền trung bình ( ngày ) | 30 | 40 |

| Tỷ lệ mất mát trên doanh thu | 2 % | 4 % |

Hiện tại, công ty có tỷ suất ngân sách biến hóa là 70 %, tỷ l ệ ngân sách cố định và thắt chặt 18 %. Ngân sách chi tiêu thu nợ là 2 % trên doanh thu cho cả chủ trương hiệ n tại và mới, và thuế suất thu nhập công ty là 40 %. Ngân sách chi tiêu vốn góp vốn đầu tư khoản phải thu là 12 % .

a. Hỏi công ty có nên vận dụng chủ trương tín dụng thanh toán mới không ?

b.Giả sử chính sách mới chỉ đạt doanh số 4500 triệu đồng, quyết định lựa chọn có thay đổi không?

Bài giải :

a)Đánh giá chính sách tín dụng:

ĐVT : 1 Triệu đồng

Chính sách tín dụng | 2/10 Net 40 | 3/10 Net 70 | Thay đổi | |

| Doanh số | 4500 | 5400 | 900 | |

| Chi tiêu đổi khác ( 70 % ) | 3150 | 3780 | 630 | |

| Ngân sách chi tiêu cố định và thắt chặt | 810 | 810 | 0 | |

| Thu nhập hoạt động giải trí | 540 | 810 | 270 | |

| Khoản phải thu | 375 | 600 | 225 | |

| Vốn góp vốn đầu tư khoản phải thu | 330 | 510 | 180 | |

| Chi tiêu vốn góp vốn đầu tư khoản phải thu | 39.6 | 61.2 | 21.6 | |

| Chi tiêu thu nợ | 54 | 43.2 | – 10.8 | |

| Mất mát | 54 | 86.4 | 32.4 | |

| Chiết khấu | 36 | 97.2 | 61.2 | |

| Thu nhập tính thuế | 356.4 | 522 | 165.6 | |

| Thuế thu nhập ( 40 % ) | 142.56 | 208.8 | 66.24 | |

Lợi nhuận ròng | 213.84 | 313.2 | 99.36 |

Lợi nhuận ròng tăng thêm = 313.2 – 213.84 = 99.36 triệu đồng Diễn giải kết quả tính toán

b)Xem xét thay đổi quyết định: ĐVT: 1 Triệu đồng

Chính sách tín dụng | 2/10 Net 40 | 3/10 Net 70 | Thay đổi |

| Doanh số | 4500 | 4500 | 0 |

| giá thành đổi khác ( 70 % ) | 3150 | 3150 | 0 |

| Ngân sách chi tiêu cố định và thắt chặt | 810 | 810 | 0 |

| Thu nhập hoạt động giải trí | 540 | 540 | 0 |

| Khoản phải thu | 375 | 500 | 125 |

| Vốn góp vốn đầu tư khoản phải thu | 330 | 440 | 110 |

| Chi tiêu vốn góp vốn đầu tư khoản phải thu | 39.6 | 52.8 | 13.2 |

| Ngân sách chi tiêu thu nợ | 54 | 36 | – 18 |

| Mất mát | 54 | 72 | 18 |

| Chiết khấu | 36 | 81 | 45 |

| Thu nhập tính thuế | 356.4 | 298.2 | – 58.2 |

| Thuế thu nhập ( 40 % ) | 142.56 | 119.28 | – 23.28 |

Lợi nhuận ròng | 213.84 | 178.92 | -34.92 |

Lợi nhuận ròng tăng thêm = 178.92 – 213.84 = – 34.92 triệu đồng

Bài số 5:

Một công ty có doanh thu hiện tại và dự kiến năm 2005 như sau :

| Tháng | 2 | 3 | 4 | 5 | 6 | 7 |

| Doanh số ( triệu đồng ) | 300 | 500 | 600 | 400 | 500 | 350 |

Các dự kiến bán hàng và shopping NVL của công ty như sau : bán hàng thu ngay trong tháng 40 %, số còn l ại thu sau 1 tháng. giá thành nguyên vật liệ u bằ ng 60 % doanh thu, mua trước 1 tháng, và giao dịch thanh toán cho nhà cung ứng sau 1 tháng. Chi phí nhân công bằng 20 % doanh thu tháng, chi phí sản xuất chung 25 triệu đồng mỗi tháng .

Trả tiền lãi vay theo kế hoạ ch vào tháng 4 là 80 triệu đồng, giao dịch thanh toán c ổ tức 50 triệu đồng vào tháng 6. Ngoài ra, công ty nhận tiền hoa hồng 2 % trên doanh thu của quý II / 2005 vào tháng 6 .

Biết rằng, số dư tiền mặt đầu tháng 4 là 30 triệu đồng và số dư tối thiểu cần duy trì là 20 triệu đồng .

a)Lập dự toán thu chi của công ty trong quí II/2005 (tháng 4-6)?

b)Nếu số dư tiền mặt mỗi tháng vượt quá 50 triệu đồng, công ty sẽ giảm vay ngắn hạn tương ứng với phần vượt quá 50 triệu đồng. Ngược lại, công ty sẽ vay ngắn hạn khi mức tiền mặt xuống thấp hơn 20 triệu đồng. Hãy lập kế hoạch ngân quỹ cho công ty?

Bài giải :

a)Lập dự toán thu chi của công ty trong quí II (tháng 4-6): ĐVT: Triệu đồng

Tháng | 2 | 3 | 4 | 5 | 6 | 7 | Tổng 4-6 |

| Doanh số | 300 | 500 | 600 | 400 | 500 | 350 | 1500 |

| Thu ngay ( 40 % dsố ) | 120 | 200 | 240 | 160 | 200 | 140 | 600 |

| Thu sau 1 tháng | 180 | 300 | 360 | 240 | 300 | 900 | |

| Nhận hoa hồng | 30 | 30 | |||||

Tổng thu | 540 | 520 | 470 | 1530 | |||

| Mua sắm ( 60 % dsố ) | 300 | 360 | 240 | 300 | 210 | 750 | |

| Thanh toán sau 1 tháng | 300 | 360 | 240 | 300 | 210 | 900 | |

| giá thành nhân công | 100 | 120 | 80 | 100 | 70 | 300 | |

| Chi tiêu SX chung | 25 | 25 | 25 | 25 | 25 | 75 | |

| Trả tiền lãi vay | 80 | 80 | |||||

| Trả cổ tức | 50 | 50 | |||||

Tổng chi | 585 | 345 | 475 | 1405 | |||

Chênh lệch thu chi | -45 | 175 | -5 | 125 |

b)Lập kế hoạch ngân quỹ quí II/2005 cho công ty: ĐVT: Triệu đồng

Tháng | 3 | 4 | 5 | 6 | Tổng 4-6 |

| Tổng thu | 540 | 520 | 470 | 1530 | |

| Tổng chi | 585 | 345 | 475 | 1405 | |

| Chênh lệch thu chi | – 45 | 175 | – 5 | 125 | |

| Số dư tiền mặt | 30 | 20 | 50 | 45 | |

| Lề bảo đảm an toàn | 20 | 20 | 20 |

| Tình trạng ngân quỹ | – 15 | 195 | 45 | ||

Nhu cầu tài trợ | 35 | 0 | 0 | 35 | |

Trả vay ngắn hạn | 0 | 145 | 0 | 145 |

Tiền mặt = Ch. lệch tiề n mặt + Nhu cầu hỗ trợ vốn – Trả vay thời gian ngắn = 125 + 35 – 145 = 15

Bài số 6:

Một công ty đang xem xét góp vốn đầu tư sửa chữa thay thế dây chuy ền cũ lỗi thời bằng một dây chuyền sản xuất mới tân tiến hơn, với ngân sách là 1,8 tỷ đồng và thời hạn hoạt động giải trí dự kiến là 4 năm khấu hao nhanh thông số 2, giá cả thanh lý vào năm cuối 100 triệu đồng. Dây chuyền cũ trị giá 1 tỷ đồng khấu hao đều dự kiến 10 năm và đã khấu hao được 6 năm, hiện tại hoàn toàn có thể bán với giá 600 triệu đồng. Biết rằng, nhu yếu vốn luân chuyển ròng là 200 triệu đồng, dây chuyền sản xuất mới hoàn toàn có thể tiết kiệm ngân sách và chi phí mỗi năm 550 triệu đồng, và thuế suất thu nhập là 32 % .

Cơ cấu nguồn vốn góp vốn đầu tư của dự án Bất Động Sản như sau :

| Nguồn vốn | Tỷ lệ nguồn vốn |

| Vốn chủ | 50 % |

| Vay dài hạn | 30 % |

| Vay thời gian ngắn | 20 % |

Trong đó, vốn chủ có ngân sách 12 % ; vốn vay dài hạn ngân hàng nhà nước với lãi suất vay 10 % / năm ; vốn vay thời gian ngắn với lãi suất vay 8 % / năm và ngân sách thanh toán giao dịch mỗi năm 7,2 triệu đồng .

a)Xác định tỷ suất sinh lợi nội bộ (IRR)?

b)Dự án đầu tư thay thế có được chấp nhận không?

Bài giải:

a)Xác định tỷ suất sinh lợi nội bộ (IRR):ĐVT: Triệu đồng

Nhu cầu vốn góp vốn đầu tư bắt đầu của dự án Bất Động Sản ( C0 ) :

Vốn đầ u tư (C 0)= Ch.phí mua máy mới – G.trị thanh lý ròng máy cũ + + Nhu cầu VLC ròng=1800 – 536 + 200 = 1464

Dòng ngân quỹ của dự án Bất Động Sản :

Năm hoạt động | 0 | 1 | 2 | 3 | 4 |

| Tiết kiệm hoạt động giải trí | 550 | 550 | 550 | 550 | |

| Khấu hao máy mới | 900 | 450 | 225 | 225 | |

| Khấu hao máy cũ | 100 | 100 | 100 | 100 | |

| Khấu hao ròng | 800 | 350 | 125 | 125 | |

| Thu nhập tính thuế | – 250 | 200 | 425 | 425 | |

| Thuế thu nhập | – 80 | 64 | 136 | 136 | |

| Thu nhập sau thuế | – 170 | 136 | 289 | 289 | |

| Khấu hao ròng | 800 | 350 | 125 | 125 |

| Thu hồi VLC Ròng | 200 | |||||||

| Giá trị thanh lý ròng | 68 | |||||||

Ngân quỹ | -1464 | 630 | 486 | 414 | 682 | |||

Tỷ suất sinh lợi nội bộ ( IRR ) :

IRR = ( k1 × NPV2 + k2 × NPV1 ) / ( NPV1 + NPV2 ) = 18.80 %

Tỷ suất sinh lợi nội bộ của dự án Bất Động Sản mới so với cũ : IRR = 18.80 %

b)Đánh giá dự án đầu t ư thay thế:

Cơ cấu hỗ trợ vốn vốn cho dự án Bất Động Sản :

Tỷ lệ | Giá trị | Chi phí | Chi phí | |

Nguồn vốn | nguồn | nguồn | trước | sau thuế |

vốn (wi) | vốn | thuế | (ki) | |

| Vốn chủ | 50 % | 732.0 | 12 % | 12.0 % |

| Vay dài hạn | 30 % | 439.2 | 10 % | 6.8 % |

| Vay thời gian ngắn | 20 % | 292.8 | 10.72 % | 7.3 % |

Bài số 7:

Công ty XYZ đang xem xét thay thế sửa chữa một thiết bị cũ bằng một thi ết bị mới tân tiến hơn. Theo tác dụng nghiên cứu và phân tích của công ty, thiết bị mới hoàn toàn có thể tiết ki ệm ngân sách hoạt động giải trí ( tiền điện, ngân sách nhân công và ngân sách sử a chữ a ) mỗi năm là 375 triệu đồng. Nếu thiết bị mới lắp ráp thì nhu yếu vốn luân chuyển ròng dự kiến 100 triệu đồng .

Thiết bị c ũ có giá trị còn lại là 500 triệu đồng và thời hạn hoạt động giải trí còn lại là 5 năm, khấ u hao đều mỗi năm 100 triệu đồng. Thiết bị cũ hiện hoàn toàn có thể bán với giá thị trường là 200 triệu đồng .

Thiết bị mới mua nhà phân phối vớ i giá 900 triệu đồng. Ngoài ra, ngân sách luân chuyển và lắp đặ t là 300 triệu đồng. Thời gian hoạt động giải trí của thiết bị là 5 năm và khấu hao hàng loạt theo tổng số năm. Vào năm cuối dự án Bất Động Sản, thiết bị này hoàn toàn có thể bán thanh lý với giá 200 triệu đồng .

Hiệ n tại, ngân sách vốn vay ( trước thuế ) là 12 % và ngân sách vốn chủ là 16 %. Cấu trúc vốn tiềm năng của công ty là 50 % nợ vay và 50 % vốn chủ. Biết rằng, thuế suất thu nhập công ty là 20 % .

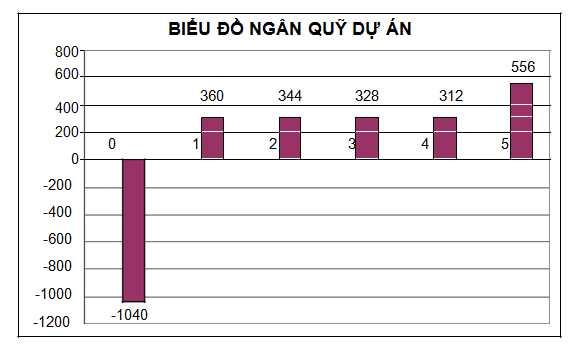

a.Xác định nhu cầu đầu tư và dòng ngân quỹ hoạt động? Vẽ biểu đồ ngân quỹ minh hoạ?

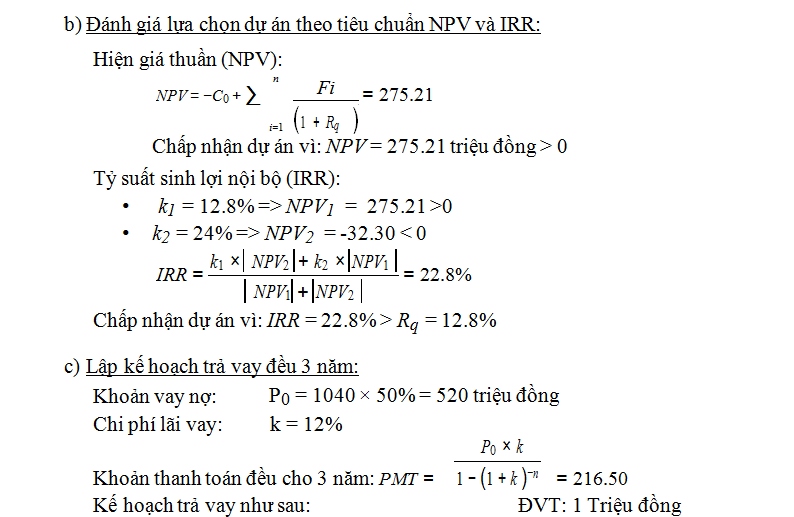

b.Đánh giá lựa chọn dự án theo tiêu chuẩn NPV và IRR?

c.Biết rằng khoản vay nợ theo hợp đồng trả đều trong 3 năm, hãy đánh giá khả năng trả nợ của dự án?

d.Các yếu tố sau ảnh hưởng đến quyết định đầu tư như thế nào? Giải thích?

-Thời gian hoạt động của thiết bị cũ giảm xuống (nhỏ hơn 5 năm)?

-Chi phí vốn dự án dự báo tăng dần trong tương lai?

Bài giải :

a ) Xác định nhu yếu góp vốn đầu tư và dòng ngân quỹ hoạt động giải trí :

Nhu cầu đầu tư ban đầu:

C0= Giá mua máy mới – Giá trị thanh lý ròng máy cũ + Nhu cầu vốn luân chuyển ròng = 1200 – 260 + 100 = 1040 triệu đồng

Dòng ngân quỹ hoạt động:ĐVT: 1 Triệu đồng

Năm dự án | 1 | 2 | 3 | 4 | 5 | ||

| Tiết kiệm hoạt động giải trí | 375 | 375 | 375 | 375 | 375 | ||

| Khấu hao máy mới | 400 | 320 | 240 | 160 | 80 | ||

| Khấu hao máy cũ | 100 | 100 | 100 | 100 | 100 | ||

| Khấu hao ròng | 300 | 220 | 140 | 60 | – 20 | ||

| Thu nhập tính thuế | 75 | 155 | 235 | 315 | 395 | ||

| Thuế thu nhập ( 20 % ) | 15 | 31 | 47 | 63 | 79 | ||

| Thu nhập sau thuế | 60 | 124 | 188 | 252 | 316 | ||

| Khấu hao ròng | 300 | 220 | 140 | 60 | – 20 | ||

| Giá trị thanh lý ròng | 160 | ||||||

| Thu hồi VLC ròng | 100 | ||||||

Ngân quỹ hoạt động | 360 | 344 | 328 | 312 | 556 |

Vẽ biểu đồ ngân quỹ dự án Bất Động Sản :

Thời kỳ | Khoản trả đều | Khoản trả lãi | Trả vốn gốc | Vốn gốc còn | |||||

i | PMT | IPMTi | PPMTi | Pi | |||||

| 0 | 520 | ||||||||

| 1 | 216.50 | 62.4 | 154.1 | 365.9 | |||||

| 2 | 216.50 | 43.9 | 172.6 | 193.3 | |||||

| 3 | 216.50 | 23.2 | 193.3 | 0.0 | |||||

d)Các yếu tố ảnh hưởng quyết định đầu tư:

Thời gian hoạt động giải trí của thiết bị cũ giảm xuống :

Tăng tiết kiệm thuế từ khấu hao máy cũ

Giảm tiết kiệm chi phí thuế từ khấu hao ròng => Giảm ngân quỹ hoạt động giải trí dự án Bất Động Sản

Chi tiêu vốn dự án Bất Động Sản dự báo tăng dần trong tương lai :

=> Hiện giá của dòng ngân quỹ dự án Bất Động Sản giảm

Bài số 8 :

Công ty ABC kiến thiết xây dựng kế hoạch ngân quỹ quý I / 2007, Dự kiến doanh thu hiện tại và tương lai như sau :

| Tháng | 11 | 12 | 1 | 2 | 3 | 4 |

| Doanh số ( triệu đồng ) | 1200 | 1500 | 1200 | 1000 | 1500 | 1000 |

Hiện công ty bán hàng với chủ trương tín dụng thanh toán 2/10 Net 45. Trong đó, 40 % thu ngay ( hưởng chiết khấu 2 % ), 30 % thu sau 1 tháng và 30 % thu sau 2 tháng .

Nguyên vật liệu trực tiếp sử dụng bằng 60 % doanh thu trong tháng. Mua sắm nhà phân phối trước 1 tháng sử dụng, giao dịch thanh toán ngay 40 % khi shopping, phần còn lại thanh toán giao dịch sau 1 tháng .

Các khoản thu chi khác như sau:

Bán một gia tài cố định trị giá 200 triệu đồng ở tháng 2. Chi tiêu tiền lương lao động trực tiếp hàng tháng bằng 10 % doanh thu tháng. Chi phí sản xuất chung mỗi tháng

120triệu đồng, Chi phí quản lý và bán hàng 80 triệu đồng mỗi tháng. Trả tiền thuê văn phòng 50 triệu đồng mỗi tháng. Trả trước thuế 150 triệu đồng ở tháng 1. Trả vay dài hạn 300 triệu đồng ở tháng 2, thanh toán cổ tức cho cổ đông 200 triệu đồng vào tháng 2.

Biết rằng, khấu hao gia tài cố định và thắt chặt mỗi năm 200 triệu đồng. Thuế suất thu nhập công ty 20 %. Số dư tiề n mặt cuối tháng 12 là 200 triệu đồng, và công ty muốn duy trì số dư tiền mặt tối thiểu 150 triệu đồng mỗi tháng .

a. Lập dự trù thu chi và kế hoạch ngân quỹ quý I / 2007 ?

b.Lập báo cáo kết quả hoạt động kinh doanh quý I/2007?

c.Lập báo cáo nguồn và sử dụng ngân quỹ? Nhận xét?

Bài giải :

a)Lập dự toán thu chi và kế hoạch ngân quỹ quý I/2007:

Lập dự trù thu chi :

| ĐVT : 1 Triệu đồng | ||||||||

Tháng | 11 | 12 | 1 | 2 | 3 | 4 | Tổng 1-3 | |

| Doanh số | 1200 | 1500 | 1200 | 1000 | 1500 | 1000 | 3700 | |

| Thu ngay ( 40 % ) | 480 | 600 | 480 | 400 | 600 | 400 | 1480 | |

| Chiết khấu ( 2 % ) | 9.6 | 12 | 9.6 | 8 | 12 | 8 | 29.6 | |

| Thu sau 1 tháng ( 30 % ) | 360 | 450 | 360 | 300 | 450 | 1110 | ||

| Thu sau 2 tháng ( 30 % ) | 360 | 450 | 360 | 300 | 1170 | |||

| Bán gia tài | 200 | 200 | ||||||

Tổng thu | 1280.4 | 1402 | 1248 | 3930.4 | ||||

| Mua sắm NVL | 900 | 720 | 600 | 900 | 600 | 2100 | ||

| Thanh toán ngay ( 40 % ) | 360 | 288 | 240 | 360 | 240 | 840 | ||

| Thanh toán sau 1 tháng | 540 | 432 | 360 | 540 | 360 | 1332 | ||

| Tiền lương nhân công | 120 | 100 | 150 | 370 | ||||

| Ngân sách chi tiêu sản xuất chung | 120 | 120 | 120 | 360 | ||||

| Chi tiêu quản trị, bán hàng | 80 | 80 | 80 | 240 | ||||

| Tiền thuê văn phòng | 50 | 50 | 50 | 150 | ||||

| Trả trước thuế | 150 | 150 | ||||||

| Trả vay dài hạn | 300 | 300 | ||||||

| Thanh toán cổ tức | 200 | 200 | ||||||

Tổng chi | 1192 | 1570 | 1180 | 3942.0 | ||||

Chênh lệch thu chi | 88.4 | -168 | 68 | -11.6 | ||||

Kế hoạch ngân quỹ : ĐVT : 1 Triệu đồng

Tháng | 12 | 1 | 2 | 3 | Tổng 1-3 |

| Tổng thu | 1280.4 | 1402 | 1248 | 3930.4 | |

| Tổng chi | 1192 | 1570 | 1180 | 3942.0 | |

| Chênh lệch thu chi | 88.4 | – 168 | 68 | – 11.6 | |

| Số dư mang sang | 200 | 288.4 | 150 | 218 | |

| Lề bảo đảm an toàn tiền mặt | 150 | 150 | 150 | ||

Nhu cầu tài trợ | 0 | 29.6 | 0 | 29.6 |

Vay ngắn hạn= Tổng nhu cầu tài trợ = 29.6 triệu đồng

Thay đổi tiền mặt= Chênh lệch thu chi + Tổng nhu cầu tài trợ=-11.6 + 29.6 = 18 triệu đồng

Báo cáo tác dụng hoạt động giải trí kinh doanh thương mại quý I / 2007 : ĐVT : 1 Triệu đồng

a )

Doanh số ròng | 3670.4 | |||

| Ngân sách chi tiêu hàng đã bán | 2950 | |||

| NVL trực tiếp | 2220 | |||

| Tiền lương nhân công | 370 | |||

| Chi tiêu SX chung | 360 | 720.4 | ||

| Lợi nhuận gộp | ||||

| Khấu hao | 50 | |||

| giá thành quản trị, bán hàng | 240 | |||

| Tiền thuê văn phòng | 150 | |||

| Thu nhập tính thuế | 280.4 | |||

| Thuế thu nhập ( 20 % ) | 56.08 | |||

Lợi nhuận ròng | 224.32 | |||

| Trả cổ tức | 200 | |||

| Thu nhập giữ lại | 24.32 |

Trong đó ,

Doanh số ròng = Doanh số – Chiết khấu

=3700 – 29.6 = 3670.4 triệu đồng

Khấu hao = 200 / 4 = 50 triệu đổng .

c)Lập báo cáo nguồn và sử dụng ngân quỹ:ĐVT: 1 Triệu đồng

Khoản mục | Thay đổi | Nguồn | Sử dụng |

| Khoản phải thu | – 60 | 60 | |

| Tồn kho | – 120 | 120 | |

| Khoản phải trả | – 72 | 72 | |

| Nợ tích luỹ | – 93.92 | 93.92 | |

| Vay thời gian ngắn | 29.6 | 29.6 | |

| TSCĐ gộp | – 200 | 200 | |

| Vay dài hạn | – 300 | 300 | |

| Lợi nhuận ròng | 224.32 | 224.32 | |

| Khấu hao | 50 | 50 | |

| Trả cổ tức | 200 | 200 | |

Tổng | 683.92 | 665.92 |

Thay đổi tiền mặt= Tổng nguồn – Tổng sử dụng= 683.92 – 665.92 = 18 triệu đồng

Nhận xét báo cáo giải trình nguồn và sử dụng ngân quỹ :

•Nguồn hình thành

•Mục đích sử dụng

•Thay đổi vốn luân chuyển ròng

Bài số 9:

Công ty MK đang xem xét đầu t ư thêm một dây chuyền sản xuất sản xuấ t để lan rộng ra qui mô sả n Open tại. Dây chuyề n mới mua với giá 1,8 tỷ đồng, ngân sách lắ p đặt 200 triệu đồng. Dây chuyền dự ki ến hoạt động giải trí và khấu hao hàng loạt trong 4 nă m, khấu hao trên tổng số số năm. Giá bán thanh lý vào năm cuối dự kiế n là 100 triệu đồng. Dây chuyền mới nhu yếu góp vốn đầu tư thêm vốn luân chuyển ( tồn dư, và gia tài lưu động khác ) dự kiến 500 triệu đồng .

Doanh thu dự án Bất Động Sản dự kiến như sau :

| Năm hoạt động giải trí | 1 | 2 | 3 | 4 |

| Doanh thu ( triệu đồng ) | 1500 | 2000 | 2000 | 1000 |

Biết rằng, ngân sách hoạ t động ( chưa tính khấu hao ) chiếm 50 % doanh thu, ngân sách vốn dự án Bất Động Sản 12 % và thuế suất thu nhập công ty là 32 % .

a)Hãy đánh giá dự án theo tiêu chuẩn NPV, IRR?

Giả sử, sự tác động ảnh hưởng điều kiện kèm theo kinh tế tài chính sẽ làm đổi khác doanh thu dự kiến vào năm 3, 4 theo những năng lực sau :

| Điều kiện kinh tế tài chính | Khả năng xảy ra Ảnh hưởng doanh thu | |

| Thuận lợi | 0,3 | + 20 % |

| Bình thường | 0,4 | 0 % |

| Bất lợi | 0,3 | – 50 % |

Xác định hiện giá thuần kỳ vọng ( NPVe ), và độ lệch chuẩn ( σ ) của dự án Bất Động Sản ?

c)Trong điều kiện bất lợi, dự án sẽ ngừng hoạt động và thanh lý vào cuối năm 3, giá bán thanh lý dự kiến bằng 500 triệu đồng.

Xác định hiện giá thuần kỳ vọng ( NPVe ) của dự án Bất Động Sản ? Nhận xét ?

Bài giải :

b)Hãy đánh giá dự án theo tiêu chuẩn NPV, IRR: ĐVT: Triệu đồng

Nhu cầu vốn góp vốn đầu tư khởi đầu của dự án Bất Động Sản ( C0 ) :

Vốn đầu tư (C0) = Ch.phí mua sắm + Ch.phí lắp đặt + Nh.cầu VLC ròng=1800 + 200 + 500 = 2500

Dòng ngân quỹ của dự án Bất Động Sản ( Fi ) :

Năm hoạt động | 0 | 1 | 2 | 3 | 4 | |||||||

| Doanh thu | 1500 | 2000 | 2000 | 1000 | ||||||||

| Ngân sách chi tiêu hoạt động giải trí | 750 | 1000 | 1000 | 500 | ||||||||

| Thu nhập hợp đồng | 750 | 1000 | 1000 | 500 | ||||||||

| Khấu hao | 800 | 600 | 400 | 200 | ||||||||

Chấp nhận dự án Bất Động Sản vì : NPV = 71.92 > 0

| Thu nhập tính thuế | – 50 | 400 | 600 | 300 | ||||

| Thuế thu nhập | – 16 | 128 | 192 | 96 | ||||

| Thu nhập sau thuế | – 34 | 272 | 408 | 204 | ||||

| Khấu hao | 800 | 600 | 400 | 200 | ||||

| Thu hồi VLC ròng | 500 | |||||||

| Giá trị thanh lý ròng | 68 | |||||||

Ngân quỹ (Fi) | -2500 | 766 | 872 | 808 | 972 | |||

Tỷ suất sinh lợi nội bộ ( IRR ) :

•k1 = 12% => NPV1 = 71.92

•k2 = 14% => NPV2 = -36.22

Chấp nhận dự án Bất Động Sản vì : IRR = 13.31 % > Rq = 12 %

c)Xác định NPVe và σ của dự án: ĐVT: Triệu đồng

Dòng ngân quỹ của dự án Bất Động Sản theo những năng lực xảy ra :

Pi | Dòng ngân quỹ của dự án (Fi) | NPVi | |||||||||||||

0 | 1 | 2 | 3 | 4 | |||||||||||

| 0.3 | – 2500 | 766 | 872 | 944 | 1040 | 211.94 | |||||||||

| 0.4 | – 2500 | 766 | 872 | 808 | 972 | 71.92 | |||||||||

| 0.3 | – 2500 | 766 | 872 | 468 | 802 | – 278.12 | |||||||||

d)Xác định NPVe của dự án: ĐVT: Triệu đồng

Dòng ngân quỹ của dự án Bất Động Sản theo những năng lực xảy ra :

Pi | Dòng ngân quỹ của dự án (Fi) | NPVi | |||||||||||||

0 | 1 | 2 | 3 | 4 | |||||||||||

| 0.3 | – 2500 | 766 | 872 | 944 | 1040 | 211.94 | |||||||||

| 0.4 | – 2500 | 766 | 872 | 808 | 972 | 71.92 | |||||||||

| 0.3 | – 2500 | 766 | 872 | 1372 | 0 | – 144.36 | |||||||||

Bài số 10:

Công ty BS đang thự c hiện chủ trương tín dụng thanh toán Net 30. Hàng năm, công ty nhìn nhận tiêu chuẩn người mua và xếp hạng những nhóm người mua theo mức độ giảm dần tiêu chuẩn như sau :

| Nhóm người mua | A | B | C | D | E |

| Doanh số tín dụng thanh toán ( triệu đồng ) | 1000 | 1000 | 300 * | 240 * | 150 * |

| Kỳ thu tiền trung bình ( ngày ) | 36 | 36 | 45 | 60 | 90 |

| Tỷ lệ mất mát trên doanh thu | 0 % | 0,5 % | 3 % | 7 % | 12 % |

| Chi tiêu thu nợ trên doanh thu | 2 % | 2 % | 3 % | 4 % | 6 % |

| Đầu tư tồn dư dự kiến | — | — | 160 | 140 | 100 |

* Doanh số bị mất ước tính do không cấp tín dụng thanh toán cho những người mua trong nhóm này .

Biết rằng, doanh thu hi ện tại là 2 tỷ đồng từ nhóm người mua A và B, tỷ suất ngân sách biến hóa là 60 %, ngân sách cố định biên là 30 %, ngân sách vốn góp vốn đầu tư gia tài lưu động 20 %, và thuế suất thu nhập công ty là 32 % .

BS xem xét lan rộng ra thời hạn tín dụng thanh toán cho nhóm người mua A, B. tin tức để xem xét việc lan rộng ra thời hạn bán hàng tín dụng thanh toán cho 2 nhóm người mua này thu được như sau :

| Thời hạn tín dụng thanh toán | Net 30 | Net 45 | Net 60 | Net 80 |

| Doanh số dự kiến ( triệu đồng ) | 2000 | 2200 | 2500 | 2900 |

| Kỳ thu tiền trung bình ( ngày ) | 36 | 54 | 72 | 90 |

| Ngân sách chi tiêu thu nợ trên doanh thu | 2 % | 2 % | 3 % | 4 % |

| Mất mát trên doanh thu | 0,25 % | 0,5 % | 1 % | 4 % |

Xác định thời hạn bán tín dụng thanh toán ( N ) cho nhóm A và B ?

Trước áp lực đè nén về nhu yếu ngân quỹ, công ty dự kiến sẽ đưa ra chủ trương chiết khấu. Kết quả thăm dò số người mua A, B đồng ý giao dịch thanh toán ngay ( d = 10 ngày ) để hưởng chiết khấu theo thời hạn tín dụng thanh toán lựa chọn như sau :

| Suất chiết khấu dự kiến ( k ) | 1,6 | 2 | 2,4 |

| Doanh số đồng ý chiết khấu | 30 % | 40 % | 20 % |

Lựa chọn suất chiết khấu k tốt nhất ( nếu có ) ?

c)Với mục tiêu tăng sản lượng bán cho toàn bộ khách hàng, BS tiếp tục xem xét mở rộng tiêu chuẩn tín dụng cho các nhóm khách hàng C, D, và E. Khách hàng sẽ được cấp tín dụng Net 30 nếu việc mở rộng đem lại lợi nhuận ròng biên tối thiểu 10%.

Công ty nên lan rộng ra tín dụng thanh toán cho nhóm người mua nào ?

Bài giải:

a)Xác định thời hạn bán tín dụng (N) cho nhóm A và B:ĐVT: Triệu đồng

Chính sách tín dụng | Net 30 | Net 45 | Net 60 | Net 80 |

| Doanh số tăng thêm | 0 | 200 | 300 | 400 |

| Chi tiêu cố định biên | 30 % | 27.3 % | 24. % | 20.7 % |

| Tiết kiệm định phí | 0 | 60 | 81.82 | 96 |

| Vốn góp vốn đầu tư KPThu tăng thêm | 0 | 118 | 146 | 185 |

| Liên quan DSố cũ | 0 | 100 | 110 | 125 |

| Liên quan DSố mới | 0 | 18 | 36 | 60 |

| Chi tiêu VĐTư KPT tăng thêm | 0 | 23.6 | 29.2 | 37.0 |

| Chi tiêu thu nợ tăng thêm | 0 | 4 | 31 | 41 |

| Mất mát tăng thêm | 0 | 6 | 14 | 91 |

| Thu nhập trước thuế tăng thêm | 0 | 26.4 | 7.62 | – 73 |

| Thuế thu nhập | 0 | 8.45 | 2.44 | – 23.36 |

Lợi nhuận ròng tăng thêm | 0 | 17.95 | 5.18 | -49.64 |

Thời hạn tín dung cho nhóm A và B là:Net 60

b)Kiểm định suất chiết khấu cho nhóm A và B: ĐVT: Triệu đồng

Kiểm định suất chiết khấu | Net 60 | 1.6/10 Net 60 | 2/10 Net 60 | 2.4/10 Net 60 |

| Doanh số | 2500 | 2500 | 2500 | 2500 |

| Kỳ thu tiền trung bình | 72.00 | 53.40 | 47.20 | 59.60 |

| Giảm vốn góp vốn đầu tư KPThu | 129.17 | 172.22 | 86.11 | |

| Tiết kiệm ngân sách VĐTư KPThu | 25.83 | 34.44 | 17.22 | |

| Giảm ngân sách thu nợ | 22.5 | 30 | 15 | |

| Giảm mất mát | 7.5 | 10 | 5 | |

| Chiết khấu | 12 | 20 | 12 | |

| Thu nhập trước thuế tăng thêm | 43.83 | 54.44 | 25.22 | |

| Thuế thu nhập | 14.03 | 17.42 | 8.07 | |

Lợi nhuận ròng tăng thêm | 29.81 | 37.02 | 17.15 |

Chính sách tín dụng thanh toán cho nhóm người mua A và B là : 2/10 Net 60

c)Mở rộng tín dụng cho các nhóm khách hàng:

ĐVT : Triệu đồng

Nhóm khách hàng | C | D | E | |||

| Doanh số tăng thêm | 300 | 240 | 150 | |||

| Thu nhập hợp đồng tăng thêm | 120 | 96 | 60 | |||

| Kỳ thu tiền trung bình | 45 | 60 | 90 | |||

| Khoản phải thu tăng thêm | 37.5 | 40 | 37.5 | |

| Ngân sách chi tiêu VĐT KPT tăng thêm | 4.5 | 4.8 | 4.5 | |

| Chi tiêu góp vốn đầu tư tồn dư | 32 | 28 | 20 | |

| Ngân sách chi tiêu thu nợ tăng thêm | 9 | 9.6 | 9 | |

| Mất mát tăng thêm | 9 | 16.8 | 18 | |

| Thu nhập hoạt động giải trí trước thuế | 65.5 | 36.8 | 8.5 | |

| Thuế thu nhập | 20.96 | 11.78 | 2.72 | |

| Lợi nhuận ròng tăng thêm | 44.54 | 25.02 | 5.78 | |

Lợi nhuận ròng biên | 14.8% |

| 10.4% | 3.9% |

Chúc bạn thành công !

Source: https://mix166.vn

Category: Tài Chính